ถ้าพูดถึงการฝากเงินแล้ว หลายคนคงนึกถึงการนำเงินสดไปฝากไว้กับธนาคารพาณิชย์ ทั้งในรูปแบบของบัญชีเงินฝากออมทรัพย์ และบัญชีเงินฝากประจำใช่ไหมล่ะคะ แต่นอกจากธนาคารพาณิชย์ที่เราใช้บริการกันอยู่บ่อยๆ แล้ว รู้หรือไม่คะ? ว่ายังมีสถาบันการเงินอีก 2 ประเภท คือ "บริษัทเงินทุน" และ "บริษัทเครดิตฟองซิเอร์" ที่ให้บริการรับฝากเงินของเราด้วยเช่นกัน

หลายคนคงมีคำถามอยู่ในใจว่า "ธนาคารพาณิชย์, บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ต่างกันอย่างไร?"

ต้องบอกก่อนค่ะว่า ทั้งธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ เป็นสถาบันการเงินที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทยเหมือนกัน แต่จะมีข้อแตกต่างกันตรงขอบเขตธุรกิจที่กฎหมายอนุญาตไว้ เรามาดูพร้อมๆ กันเลยค่ะว่า...แท้จริงแล้ว สถาบันการเงินแต่ละประเภทคืออะไร และมีขอบเขตการทำธุรกิจอย่างไรบ้าง

ธนาคารพาณิชย์

(Commercial Bank)

|

| ขอบเขตธุรกิจ | ตัวอย่าง |

ธนาคารพาณิชย์ หมายถึง บริษัทมหาชนจำกัด ที่ได้รับอนุญาตให้ประกอบธุรกิจ ดังนี้

- การรับฝากเงินหรือรับเงินจากประชาชนที่ต้องจ่ายคืนเมื่อทวงถาม หรือเมื่อครบกำหนดระยะเวลา

- การให้สินเชื่อ/ให้กู้ยืมเงิน

- การซื้อ/ขายตั๋วแลกเงิน

- การซื้อขายเงินตราต่างประเทศ

- ธุรกิจที่เกี่ยวข้องกับการประกันภัยและหลักทรัพย์ ธุรกิจอนุพันธ์ทางการเงิน ธุรกิจธนาคารอิเล็กทรอนิกส์ (e-banking) ธุรกิจการเงินและธุรกิจการให้บริการอื่น

| - ธนาคารพาณิชย์ที่จดทะเบียนและให้บริการในประเทศไทย เช่น ธนาคารกรุงเทพ จำกัด (มหาชน), ธนาคารไทยพาณิชย์ จำกัด (มหาชน), ธนาคารกสิกรไทย จำกัด (มหาชน), ธนาคารกรุงไทย จำกัด (มหาชน) เป็นต้น

- ธนาคารพาณิชย์เพื่อรายย่อย ซึ่งปัจจุบันมีเพียงแห่งเดียว คือ ธนาคารไทยเครดิตเพื่อรายย่อยจำกัด (มหาชน)

- ธนาคารพาณิชย์ที่เป็นบริษัทลูกของธนาคารพาณิชย์ต่างประเทศ เช่น ธนาคารแห่งประเทศจีน (ไทย) จำกัด (มหาชน)

- สาขาของธนาคารพาณิชย์ต่างประเทศ ซึ่งจะมีเงื่อนไขการประกอบธุรกิจตามที่กฎหมายกำหนด เช่น ธนาคารซิตี้แบงก์

|

บริษัทเงินทุน

(Finance Company) |

| ขอบเขตธุรกิจ | ตัวอย่าง |

บริษัทเงินทุน หมายถึง บริษัทมหาชนจำกัด ที่ได้รับอนุญาตให้ประกอบธุรกิจเงินทุน โดยมีขอบเขตดังนี้

- การรับฝากเงินหรือรับเงินจากประชาชนที่ต้องจ่ายคืนเมื่อทวงถาม หรือเมื่อครบกำหนดระยะเวลา ซึ่งไม่ใช่การรับฝากเงิน หรือรับเงินไว้ในบัญชีที่จะเบิกถอนโดยใช้เช็ค

- การให้สินเชื่อ/ให้กู้ยืมเงิน เช่น การให้กู้ยืมเงินระยะปานกลางและระยะยาวแก่กิจการอุตสาหกรรม เกษตรกรรม

- การให้เช่าซื้อ

- การให้เช่าทรัพย์

ทั้งนี้ บริษัทเงิทุนไม่สามารถประกอบธุรกิจที่เกี่ยวข้องกับเงินตราต่างประเทศ และบัตรเครดิตได้ | ปัจจุบันมีบริษัทเงินทุนที่เปิดให้บริการ ได้แก่

|

บริษัทเครดิตฟองซิเอร์

(Credit Foncier Company) |

| ขอบเขตธุรกิจ | ตัวอย่าง |

บริษัทเครดิตฟองซิเอร์ หมายถึง บริษัทที่ได้รับอนุญาตให้ประกอบธุรกิจเครดิตฟองซิเอร์ โดยมีขอบเขตดังนี้

- รับฝากเงินหรือรับเงินจากประชาชนที่ต้องจ่ายคืนเมื่อทวงถาม หรือเมื่อครบกำหนดระยะเวลา

- ให้สินเชื่อ/ให้กู้ยืมเงิน โดยมีเงื่อนไขการรับจำนองอสังหาริมทรัพย์

- รับซื้ออสังหาริมทรัพย์โดยวิธีขายฝากเท่านั้น

| ปัจจุบันมีบริษัทเครดิตฟองซิเอร์ที่เปิดให้บริการ ได้แก่

|

จะเห็นได้ว่าสถาบันการเงินทั้ง 3 ประเภท สามารถให้บริการรับฝากเงินจากประชาชนอย่างเราๆ ได้โดยถูกต้องตามกฎหมาย สำหรับใครที่สนใจแต่ยังไม่เคยนำเงินไปฝากไว้กับบริษัทเงินทุน หรือบริษัทเครดิตฟองซิเอร์ ... มาดูกันค่ะว่ามีข้อควรรู้อะไรบ้าง

6 ข้อควรรู้ ก่อนฝากเงินกับ "บริษัทเงินทุน" และ "บริษัทเครดิตฟองซิเอร์"

1. ตราสารการฝากเงินไม่เหมือนธนาคาร

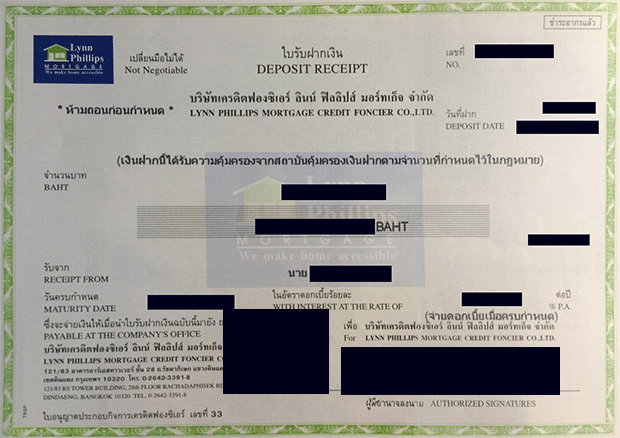

การรับฝากเงินของบริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ (รวมถึงบางประเภทการฝากของธนาคารพาณิชย์) จะให้บริการในรูปแบบของ "บัตรเงินฝาก หรือ "ใบรับฝากเงิน" ไม่ได้เป็น "สมุดเงินฝาก" เหมือนของธนาคาร หากใครไปฝากแล้วได้บัตรหรือกระดาษแผ่นสี่เหลี่ยมมาแทนสมุดบัญชีก็ไม่ต้องตกใจไปนะคะ เพราะบัตรเงินฝาก หรือใบรับฝากเงินนี้จะระบุรายละเอียด ชื่อและที่อยู่ของสถาบันการเงิน ชื่อผู้ฝาก วันที่ฝาก วันครบกำหนดการฝาก และจำนวนเงินพร้อมดอกเบี้ย ซึ่งสามารถใช้เป็นหลักฐานการฝากได้ค่ะ

ภาพตัวอย่างใบรับฝากเงิน

2. เงื่อนไขการฝากเงิน : ส่วนใหญ่มีแค่ฝากประจำ

นอกจากจะได้รับ "บัตรเงินฝาก" หรือ "ใบรับฝากเงิน" แทนสมุดบัญชีแล้ว บริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์อาจกำหนดเงื่อนไขการฝาก เช่น วงเงินฝากขั้นต่ำ ระยะเวลาการฝาก หรืออาจกำหนดว่าห้ามถอนก่อนกำหนด ซึ่งส่วนใหญ่จะคล้ายกับการฝากในบัญชีเงินฝากประจำของธนาคารพาณิชย์ทั้งหลาย เพียงแต่โปรโมชั่นการฝากอาจมีให้เลือกไม่มากนัก และเงื่อนไขการฝากส่วนใหญ่จะเป็นแบบเงินฝากประจำเท่านั้น

3. การจ่ายดอกเบี้ย

สำหรับการจ่ายดอกเบี้ยของบริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์ จะคล้ายกับการจ่ายดอกเบี้ยบัญชีเงินฝากประจำของธนาคารพาณิชย์ คือ มีทั้งแบบที่จ่ายดอกเบี้ยทุกเดือน และแบบที่จ่ายดอกเบี้ยเมื่อครบกำหนด ก็แล้วแต่ว่าบริษัทนั้นๆ จะกำหนดเงื่อนไขไว้อย่างไร และเราก็จะยังคงถูกหักภาษี ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับจากบริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ เช่นเดียวกับการรับดอกเบี้ยจากธนาคารพาณิชย์นะคะ

ตัวอย่างอัตราดอกเบี้ย

|

| สถาบันการเงิน | ประเภทเงินฝาก | อัตราดอกเบี้ย (ต่อปี)

(ณ วันที่ 14 มี.ค. 59) |

บริษัทเงินทุน ศรีสวัสดิ์ จำกัด (มหาชน)

| ใบรับฝากเงินแบบมีกำหนดระยะเวลา

(ระยะเวลาฝาก 12 เดือน) | 1.85% |

ธนาคารกรุงเทพ

| บัญชีเงินฝากประจำทั่วไป

(ระยะเวลาฝาก 12 เดือน) | 1.50% |

ธนาคารทิสโก้

| บัญชีเงินฝากประจำทั่วไป

(ระยะเวลาฝาก 12 เดือน) | 1.50% |

4. การคุ้มครองเงินฝาก

คุ้นๆ กับชื่อของ "สถาบันคุ้มครองเงินฝาก" กันไหมคะ? สถาบันฯ นี้เป็นองค์กรของรัฐที่ก่อตั้งขึ้นเพื่อให้ความคุ้มครองเงินฝากแก่ผู้ฝากเงินอย่างเราๆ ซึ่งนอกจากธนาคารพาณิชย์แล้ว เงินฝากที่เราฝากไว้กับ "บริษัทเงินทุน" และ "บริษัทเครดิตฟองซิเอร์" ก็ได้รับความคุ้มครองด้วยเช่นกัน โดยจากเดิมจำนวนเงินฝากที่ได้รับความคุ้มครองจนถึงวันที่ 10 ส.ค. 59 จะอยู่ที่ไม่เกิน 25 ล้านบาท และตั้งแต่วันที่ 11 ส.ค. 59 เป็นต้นไปจะอยู่ที่ไม่เกิน 1 ล้านบาท (วงเงินฝากที่เกินจากความคุ้มครองจะได้รับคืนเพิ่มเติมจากการชำระบัญชีสถาบันการเงินที่ปิดกิจการ) ปรับปรุงใหม่เป็น ดังนี้ค่ะ

- ระยะเวลาตั้งแต่วันที่ 11 ส.ค.58 - 10 ส.ค.59 วงเงินคุ้มครอง 25 ล้านบาท

- ระยะเวลาตั้งแต่วันที่ 11 ส.ค.59 - 10 ส.ค.61 วงเงินคุ้มครอง 15 ล้านบาท

- ระยะเวลาตั้งแต่วันที่ 11 ส.ค.61 - 10 ส.ค.62 วงเงินคุ้มครอง 10 ล้านบาท

- ระยะเวลาตั้งแต่วันที่ 11 ส.ค.62 - 10 ส.ค.63 วงเงินคุ้มครอง 5 ล้านบาท

- ระยะเวลาตั้งแต่วันที่ 11 ส.ค.63 เป็นต้นไป วงเงินคุ้มครอง 1 ล้านบาท

5. ความมั่นคงของสถาบันการเงิน

หลายคนคงยังมีคำถามถึงความเชื่อมั่นในการฝากเงินไว้กับบริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์ ซึ่งเราสามารถพิจารณาความมั่นคงของสถาบันการเงินได้จากปัจจัยต่างๆ เช่น ฐานะเงินกองทุน ความสามารถในการทำกำไร คุณภาพสินเชื่อ สภาพคล่อง และอันดับความน่าเชื่อถือ ซึ่งสามารถดูได้จากข้อมูลแสดงฐานะการเงินและผลการดำเนินงานที่แต่ละสถาบันการเงินจัดทำและเปิดเผยให้ผู้ฝากเงินและประชาชนรับทราบตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนด แน่นอนว่าธนาคารพาณิชย์ย่อมมีข้อได้เปรียบกว่าบริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ เนื่องจากธุรกิจของธนาคารพาณิชย์มีขนาดใหญ่และมีขอบเขตการทำธุรกิจได้หลากหลายกว่า แต่ก็ใช่ว่าสถาบันการเงินอีก 2 ประเภทนี้จะสูญเสียความมั่นคงไปนะคะ เพราะอย่างไรแล้วการดำเนินธุรกิจของสถาบันการเงินทุกประเภทก็จะต้องมีกฎหมายรองรับ และต้องอยู่ภายใต้การกำกับดูแลจากธนาคารแห่งประเทศไทยอย่างเข้มงวดเช่นกันค่ะ

6. การเข้าถึงบริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์

ในปัจจุบันบริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์มีจำนวนไม่มาก และบริษัทเหล่านี้ก็ไม่มีสาขาเหมือนอย่างธนาคารพาณิชย์ หากใครต้องการติดต่อทำธุรกรรมก็ต้องไปที่สำนักงานซึ่งบริษัทแต่ละแห่งตั้งอยู่ ส่วนใหญ่จะอยู่ตามย่านธุรกิจใน กทม. นี่ล่ะค่ะ การฝากเงินกับบริษัทเหล่านี้จึงอาจไม่สะดวกเท่ากับธนาคาร เพราะธนาคารมีจำนวนและสาขามากกว่า แถมยังเข้าถึงได้ง่ายทั้งตามแหล่งชุมชน และห้างสรรพสินค้าต่างๆ นั่นเอง

รู้จักกับบริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์มากขึ้นแล้วใช่ไหมคะ เอาเป็นว่าถ้าใครสะดวกและกำลังมองหาที่สำหรับนำเงินไปฝากประจำแล้วล่ะก็... ลองพิจารณาบริษัทเงินทุนหรือบริษัทเครดิตฟองซิเอร์ไว้เป็นอีกตัวเลือกหนึ่งก็น่าสนใจไม่น้อยเลยค่ะ (ขอกระซิบนิดนะคะว่าอัตราดอกเบี้ยเงินฝากของสถาบันการเงินทั้ง 2 แห่งนี้ดีไม่แพ้ธนาคารพาณิชย์เลยทีเดียว)