โดยปกติสินเชื่อบ้าน หรือสินเชื่อ

รีไฟแนนซ์บ้าน จะมีโปรโมชันอัตราดอกเบี้ยต่ำในช่วง 3 ปีแรก หลังจากนั้นก็จะเข้าสู่ช่วงอัตราดอกเบี้ยแบบลอยตัว เป็น MRR หรือ MLR + หรือ - ตามเงื่อนไขของแต่ละธนาคาร สำหรับคนผ่อนบ้านที่ต้องการผ่อนหมดเร็ว และต้องการประหยัดดอกเบี้ยให้ได้มากที่สุด วิธีการ

"รีไฟแนนซ์บ้าน" ก็ถือเป็นวิธีที่สามารถตอบโจทย์ได้ดี เพื่อให้ได้อัตราดอกเบี้ยต่ำลง ในทุกๆ 3 ปี หรือเมื่อครบกำหนดสัญญาที่จะสามารถรีไฟแนนซ์ไปธนาคารใหม่ได้ และหากนับถอยหลังก่อนรีไฟแนนซ์บ้านในปี 2568 ที่จะถึงนี้ควรเตรียมตัวอย่างไรบ้าง เพื่อให้การรีไฟแนนซ์บ้านราบรื่น และเป็นไปตามกำหนดระยะเวลาที่ต้องการ ตามไปดูกันค่ะ

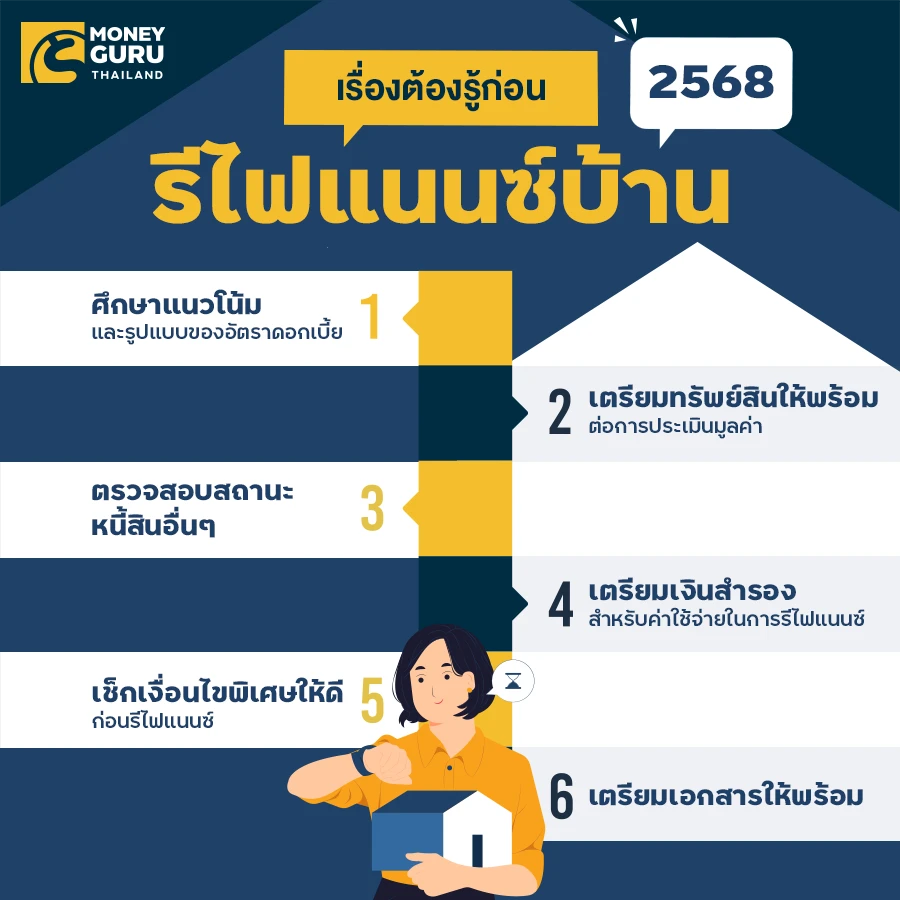

เรื่องต้องรู้ก่อนการรีไฟแนนซ์บ้านในปี 2568

การเตรียมตัวก่อนการรีไฟแนนซ์บ้านในปี 2568 นับเป็นขั้นตอนที่สำคัญเพื่อให้ผู้ขอสินเชื่อได้ประโยชน์จากการลดดอกเบี้ย หรือได้รับเงื่อนไขที่ดีกว่าจากการรีไฟแนนซ์ไปธนาคารใหม่ ซึ่งเราได้รวบรวมเรื่องสำคัญที่ต้องเตรียม ก่อนการรีไฟแนนซ์บ้านมาฝากกัน ดังนี้

1. ศึกษาแนวโน้ม และรูปแบบของอัตราดอกเบี้ย ประเด็นสำคัญของการรีไฟแนนซ์บ้าน คือต้องการลดอัตราดอกเบี้ยให้ต่ำลง ดังนั้น เราควร

ทำความเข้าใจเรื่องของอัตราดอกเบี้ยก่อนที่จะตัดสินใจรีไฟแนนซ์บ้าน เพราะการที่แนวโน้มอัตราดอกเบี้ยในตลาดจะสูงขึ้น หรือลดลง ก็ย่อมส่งผลกระทบโดยตรงกับเงื่อนไขการรีไฟแนนซ์ รวมถึงการเลือกอัตราดอกเบี้ยแบบคงที่ หรืออัตราดอกเบี้ยแบบลอยตัวก็เป็นอีกหนึ่งปัจจัยสำคัญ เช่น หากมีแนวโน้มว่าอัตราดอกเบี้ยจะเพิ่มขึ้นในอนาคต การเลือกเงื่อนไขโปรโมชันรีไฟแนนซ์ที่เป็นแบบอัตราดอกเบี้ยคงที่อาจจะปลอดภัยกว่า เป็นต้น

2. เตรียมทรัพย์สินให้พร้อมต่อการประเมินมูลค่า การรีไฟแนนซ์บ้านทุกครั้ง ธนาคารจะต้องทำการประเมินมูลค่าบ้าน ก่อนพิจารณาอนุมัติวงเงินสินเชื่อ ซึ่งผู้ขอสินเชื่ออาจทราบข้อมูลเบื้องต้นจากการหาข้อมูลราคาบ้านในพื้นที่บริเวณนั้น รวมถึงหากบ้านที่อยู่อาศัยมีจุดต้องปรับปรุงซ่อมแซม ก็ควรดำเนินการให้เรียบร้อยก่อนที่ธนาคารจะมาประเมิน เพื่อเพิ่มโอกาสในการได้ราคาประเมินที่สูงขึ้น

3. ตรวจสอบสถานะหนี้สินอื่นๆ ยิ่งใกล้ช่วงเวลาที่จะขอรีไฟแนนซ์บ้าน ผู้ขอสินเชื่อควรจัดการภาระหนี้สินที่มีอยู่ให้เหลือน้อยที่สุด เพราะในการพิจารณาอนุมัติสินเชื่อของธนาคารจะดูเรื่องของสัดส่วนของหนี้สินต่อรายได้ ประกอบการพิจารณาอนุมัติด้วย โดยอัตราส่วนที่ใช้ประเมินภาระหนี้สินต่อเดือนเมื่อเทียบกับรายได้ จะเป็นการพิจารณาความสามารถในการชำระหนี้คืนของลูกหนี้ ซึ่งโดยทั่วไปเมื่อรวมหนี้ที่ต้องผ่อนทั้งหมดในแต่ละเดือนแล้ว ไม่ควรเกิน 35% - 45% ของรายได้

4. เตรียมเงินสำรองสำหรับค่าใช้จ่ายในการรีไฟแนนซ์ ซึ่งการเตรียมเงินสำรองอาจแบ่งได้เป็น 2 ส่วน คือ

4.1 เงินสำรองสำหรับค่าใช้จ่ายในการรีไฟแนนซ์ เช่น ค่าประเมินหลักทรัพย์ ค่าจดจำนอง ค่าธรรมเนียมธนาคาร หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง

4.2 เตรียมเงินสำรองสำหรับค่างวดใหม่ เพราะการรีไฟแนนซ์ อาจทำให้ค่างวดที่ต้องชำระเปลี่ยนไป เช่น หากรีไฟแนนซ์เพื่อลดอัตราดอกเบี้ย และต้องการลดระยะเวลาการผ่อนชำระให้สั้นลงด้วย ค่างวดที่ต้องชำระต่อเดือนก็อาจจะเพิ่มขึ้น เป็นต้น

5. เช็กเงื่อนไขพิเศษให้ดีก่อนรีไฟแนนซ์

5.1 เงื่อนไขค่าปรับกรณีปิดบัญชีก่อนกำหนด โดยปกติธนาคารจะมีเงื่อนไขว่าต้องผ่อนสินเชื่อกับธนาคารอย่างน้อย 3 - 5 ปี จึงจะขอรีไฟแนนซ์ไปธนาคารใหม่ได้ ซึ่งหากผู้ขอสินเชื่อต้องการรีไฟแนนซ์ก่อนครบกำหนด ควรคำนวณให้ดีว่าดอกเบี้ยที่จะประหยัดได้จากการรีไฟแนนซ์ จะคุ้มค่ากับค่าปรับที่จะต้องเสียหากปิดบัญชีก่อนกำหนดหรือไม่

5.2 เงื่อนไขโปรโมชันพิเศษจากธนาคารใหม่ เช่น โปรโมชันฟรีค่าธรรมเนียมประเมินหลักทรัพย์ ฟรีค่าจดจำนอง เป็นต้น รวมถึงอาจมีเงื่อนไขสำหรับกรณีต้องการวงเงินกู้เพิ่ม ซึ่งผู้ขอสินเชื่อสามารถเช็กข้อมูลกับธนาคารที่ต้องการขอสินเชื่อได้โดยตรง ว่ามีเงื่อนไข หรือโปรโมชันพิเศษอะไรที่ตรงกับความต้องการหรือไม่

6. เตรียมเอกสารให้พร้อม เอกสารที่ต้องใช้ในการรีไฟแนนซ์บ้าน สามารถแบ่งได้เป็น 3 ส่วน คือ

6.1 เอกสารทางการเงิน เช่น สลิปเงินเดือน statement หรือหลักฐานการเสียภาษี

6.2 เอกสารส่วนบุคคล เช่น สำเนาบัตรประชาชน สำเนาทะเบียนบ้าน

6.3 เอกสารเกี่ยวกับหลักประกัน เช่น โฉนดที่ดิน สัญญาเงินกู้ฉบับเดิม ใบเสร็จการชำระสินเชื่อกับธนาคารเดิม

เตรียมตัวล่วงหน้านานเท่าไหร่? ก่อนรีไฟแนนซ์บ้าน 2568

การเตรียมตัวล่วงหน้าให้ดีก่อนการรีไฟแนนซ์บ้าน จะช่วยให้ผู้ขอสินเชื่อได้รับประโยชน์สูงสุด รวมถึงลดความเสี่ยงในการดำเนินการขอสินเชื่อ ซึ่งในการรีไฟแนนซ์บ้านควรมีการเตรียมตัวล่วงหน้าอย่างน้อย 3-6 เดือน เพื่อจะได้มีเวลาเพียงพอในการจัดการเรื่องสำคัญต่างๆ

เตรียมตัวล่วงหน้า 6 เดือน สำหรับ การจัดการหนี้สิน โดยควรเริ่มลดหนี้สินที่มีอยู่ เช่น หนี้บัตรเครดิต หรือสินเชื่ออื่นๆ เพื่อลดสัดส่วนหนี้สินต่อรายได้ให้น้อยลง และเพิ่มโอกาสในการได้รับอัตราดอกเบี้ยที่ดี

เตรียมตัวล่วงหน้า 3 เดือน สำหรับการเปรียบเทียบข้อเสนอจากธนาคารต่างๆ โดยเลือกเปรียบเทียบอัตราดอกเบี้ย และเงื่อนไขจากหลายๆ ธนาคารเพื่อหาข้อเสนอที่ดีที่สุด รวมถึงเตรียมเอกสารการเงินให้พร้อม สำหรับการยื่นขอรีไฟแนนซ์ รวมถึงการเตรียมบ้านให้พร้อมต่อการประเมิน โดยผู้ขอสินเชื่ออาจทำการปรับปรุงบ้านให้อยู่ในสภาพที่ดี เพื่อจะได้เพิ่มมูลค่าเวลาประเมินทรัพย์สิน

เตรียมตัวล่วงหน้า 1-2 เดือน สำหรับการเลือกธนาคารผู้ให้บริการสินเชื่อ โดยตัดสินใจเลือกธนาคารที่มีข้อเสนอที่ดี และตรงกับความต้องการที่สุด และติดต่อเพื่อสมัคร และยื่นเอกสารสำหรับการรีไฟแนนซ์บ้าน

สรุปแล้ว หากกำลังนับถอยหลังที่จะ รีไฟแนนซ์บ้าน ในปี 2568 ควรมีเวลาเตรียมตัวล่วงหน้าอย่างน้อย 3 - 6 เดือน เพื่อจะได้เตรียมความพร้อมทั้งเรื่องภาระหนี้สิน เอกสาร เตรียมหลักทรัพย์ให้พร้อมสำหรับการประเมิน และสามารถเลือกเปรียบเทียบธนาคารที่ให้ข้อเสนออัตราดอกเบี้ย และเงื่อนไขที่ดีที่สุดจากการรีไฟแนนซ์นะคะ