นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า "ตามที่ได้ปรากฏข่าวสารข้อมูลที่เผยแพร่ผ่านสื่อสารมวลชนเมื่อวันที่ 24 พฤศจิกายน 2565 ความทราบแล้วนั้น บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ เครดิตบูโร ในภาษาที่ประชาชน ชาวบ้าน นักธุรกิจ สถาบันการเงิน และทางการที่มีหน้าที่กำกับดูแลเข้าใจนั้น ได้ส่งหนังสือชี้แจงถึงประธานสมาพันธ์เอสเอ็มอีไทย ใคร่ขอความอนุเคราะห์นำเรียนข้อมูล ข้อเท็จจริง เฉพาะในส่วนที่เครดิตบูโรมีความเกี่ยวข้องที่มีข้อมูลอ้างอิงเชิงประจักษ์ที่ตรวจสอบเชื่อถือได้ ปราศจากอคติมายังท่าน เหตุเพราะในสถานการณ์ความเป็นไปในทางเศรษฐกิจ การเงิน การค้าและการลงทุน ในปัจจุบันที่ทุกฝ่ายต่างปฏิบัติหน้าที่ไปตามภารกิจและความรับผิดชอบนั้น ในบางเรื่องบางกรณีอาจมีความคิดเห็นที่ต้องตรงกันหรือแตกต่างกัน ในท่ามกลางกระแสของข้อมูลข่าวสารที่บางกรณีอาจจะแยกแยะได้ยากถึงความถูกต้อง ครบถ้วน ทันสมัย และในโลกของความเป็นจริง การมองต่างมุมบนการรับฟังความเห็นที่อาจจะมีความต่างออกไป โดยไม่พยายามสร้างเงื่อนไขให้เป็นข้อขัดแย้งหรือการทำลายความน่าเชื่อถือระหว่างกัน นับเป็นสิ่งสวยงามในระบบเศรษฐกิจเสรีบนพื้นฐานประชาธิปไตย ดังคำกล่าวมาตั้งแต่ในอดีตครั้งสมัยสุโขทัยว่า "ใครจักใคร่ค้าช้างค้า ใครจักใคร่ค้าม้าค้า ใครจักใคร่ค้าเงินค้าทองค้า" แนวคิด และหลักการนี้ยังคงดำรงอยู่ต่อเนื่องมาจนถึงปัจจุบันนี้ แม้จะเป็นช่วงที่ทุกฝ่ายต่างยอมรับว่าล้วนได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัส Covid-19 ตั้งแต่ปี 2563 เป็นต้นมาก็ตาม"

1. เครดิตบูโร ขอเรียนว่าจากสถานการณ์ภาวะหนี้สินภาคครัวเรือนซึ่งก็มีลูกหนี้บุคคลธรรมดาเป็นลูกหนี้ได้ก่อภาระหนี้สินไว้ในระดับที่สูง จนตกอยู่ในสถานะตามภาษาชาวบ้านคือ ติดกับดักหนี้ มีความยากลำบากในการชำระหนี้ให้เป็นไปตามสัญญา ในหนี้สินภาคครัวเรือนมีส่วนหนึ่งเป็นการก่อหนี้เพื่อนำไปใช้ในการประกอบธุรกิจ การดำเนินธุรกิจในลักษณะของบุคคลธรรมดา ก็ถือได้ว่าเป็นส่วนหนึ่งของวิสาหกิจขนาดย่อม ขนาดย่อย หรือในภาษาบนเวทีสากลที่กล่าวถึงผู้ประกอบการกลุ่มนี้คือ MSMEs เครดิตบูโรขอเรียนว่าข้อมูลสถิติที่ปราศจากตัวตนในฐานข้อมูลที่เครดิตบูโรได้รับอนุญาตให้มีการจัดทำขึ้นโดยคณะกรรมการคุ้มครองข้อมูลเครดิตนั้น ไม่ได้มีการแยกแยะว่าลูกหนี้รายใดเป็น MSMEs แต่จะเป็นภาพรวมให้เห็นถึงสถานการณ์หนี้ครัวเรือนไทยที่บุคคลธรรมดาเป็นลูกหนี้ หากในอนาคตเครดิตบูโรจะได้รับความอนุเคราะห์จากสถาบันการเงินสมาชิกแชร์ข้อมูลเพิ่มเติมในตอนนำส่งข้อมูลเครดิตว่าบัญชีสินเชื่อที่ได้รับอนุมัตินั้นเป็นการอนุมัติให้แก่ลูกหนี้ SMEs ตามคำนิยามของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) คำนิยามของธนาคารแห่งประเทศไทย (ธปท.) หรือคำนิยามของสถาบันการเงินนั้น ๆ ก็จะทำให้เห็นภาพที่ชัดเจน ตรงกลุ่มเป้าหมายที่ต้องการจัดทำชุดมาตรการให้ความช่วยเหลือ สนับสนุนหรือส่งเสริมตามแต่ละกรณี อย่างไรก็ตาม ข้อมูลไตรมาสที่ 3 (กันยายน 2565) จากฐานข้อมูลสถิติของเครดิตบูโรมีข้อมูลลูกหนี้บุคคลธรรมดา (รวม MSMEs) ซึ่งมีบัญชีหนี้สินกับสถาบันการเงิน อย่างน้อยหนึ่งบัญชีที่ได้รับรหัสสถานะบัญชี 21 มีหนี้ค้างชำระเกิน 90 วัน เนื่องจากได้รับผลกระทบจากสถานการณ์ที่ไม่ปกติ รายละเอียดดังข้อมูลที่นำเสนอ

ในส่วนของลูกหนี้ที่เป็นนิติบุคคล SMEs ตามคำนิยามของ สสว. หรือตามคำนิยาม Soft Loan หรือตามคำนิยามของเครดิตบูโร กล่าวคือเป็นนิติบุคคล SMEs ที่มีบัญชีหนี้สินกับสถาบันการเงิน อย่างน้อยหนึ่งบัญชีที่ได้รับรหัสสถานะบัญชี 21 (มีหนี้ค้างชำระเกิน 90 วัน เนื่องจากได้รับผลกระทบจากสถานการณ์ที่ไม่ปกติ) ก็พบว่ามีจำนวนมากพอสมควรที่ควรจะได้นำมาพิจารณากำหนดแนวทางการให้ความช่วยเหลือแบบพุ่งเป้าหรือไม่ อย่างไร รายละเอียดดังข้อมูลที่นำเสนอ

2. ประเด็นที่ท่านอาจจะมีความเข้าใจคลาดเคลื่อนตามที่ระบุในเนื้อหาว่า ผิดนัดเพียงไม่กี่ครั้งก็ต้องกลายเป็นหนี้เสีย (NPL) ถูกขึ้นบัญชีนั้น เครดิตบูโรขอเรียนว่าในระบบของเครดิตบูโร ไม่มีส่วนใดที่จะแสดงหรือระบุว่าลูกหนี้รายใด บัญชีสินเชื่อใดเป็นหนี้เสีย เป็น NPL ในระบบจะมีเพียงจำนวนวันที่ผิดนัดชำระหนี้และรหัสสถานะบัญชีในแต่ละบัญชีสินเชื่อที่มีอยู่ เช่น รหัสสถานะบัญชี 10 คือ ปกติ ไม่มีหนี้ค้างชำระหรือมีหนี้ค้างชำระไม่เกิน 90 วัน รหัสสถานะบัญชี 11 คือ ปิดบัญชี ยอดหนี้เป็นศูนย์ รหัสสถานะบัญชี 20 คือ มีหนี้ค้างชำระเกิน 90 วัน รหัสสถานะบัญชี 21 คือค้างชำระเกิน 90 วัน เนื่องจากได้รับผลกระทบจากสถานการณ์ที่ไม่ปกติ รหัสสถานะบัญชี 30 คืออยู่ในกระบวนการทางกฎหมาย เป็นต้น สถาบันการเงินที่เป็นเจ้าหนี้ในบัญชีสินเชื่อนั้นๆจะเป็นผู้ส่งข้อมูลตามความเป็นจริงที่เกิดขึ้นจากการชำระหนี้ของผู้เป็นลูกหนี้มายังเครดิตบูโรตามที่กฎหมายกำหนด ข้อมูลดังกล่าวจะต้องมีความถูกต้อง ครบถ้วน ทันสมัย เพื่อประโยชน์ในการวิเคราะห์สินเชื่อ/ออกบัตรเครดิต ไม่ได้มีการขึ้นบัญชีเฉพาะกรณีค้างชำระเท่านั้น ตรงนี้คือสิ่งที่อาจคลาดเคลื่อนในความเข้าใจ หากแต่เครดิตบูโรจะได้รับข้อมูลทั้งที่มีการชำระหนี้ครบ ชำระตรงตามกำหนดหรือการค้างชำระตามความเป็นจริงที่เกิดขึ้น ระบบการนำส่งข้อมูลนี้ได้ดำเนินการมาภายใต้กฎหมายว่าด้วยการประกอบธุรกิจข้อมูลเครดิตในประเทศไทยกว่า 15 ปีแล้ว และได้สร้างความมั่นคงแข็งแรง ปกป้องความเสี่ยงในระบบสถาบันการเงิน ที่สำคัญคือป้องกันความเสียหายที่จะเกิดแก่ผู้ฝากเงินที่อาจได้รับผลกระทบจากการที่สถาบันการเงินผู้รับฝากเงินมีหนี้เสียที่สูงมากจนเป็นอันตรายต่อฐานะความมั่นคงดังเช่นที่เกิดขึ้นในวิกฤตการณ์ทางเศรษฐกิจปี 2540

3. ในประเด็นที่ท่านได้ระบุถึงข้อเสนอ ให้ยกเลิกการตรวจสอบเครดิตบูโรและให้ SMEs สามารถเข้าถึงแหล่งทุนควบคู่ไปกับการยกระดับขีดความสามารถแรงงานหรือสร้างเครดิตการค้าซึ่งสามารถนำไปยื่นประกอบการขอสินเชื่อให้สถาบันการเงินพิจารณา (Credit scoring) ได้ เครดิตบูโรใคร่ขอขอบคุณท่านเป็นอย่างสูงที่เข้าใจบทบาทของเครดิตบูโรว่าเป็นเพียงผู้นำส่งข้อมูลของลูกค้าภายใต้ความยินยอมของลูกค้าผู้ยื่นขอสินเชื่อรายนั้น สถาบันการเงินจะเรียกดูข้อมูลหรือจะไม่เรียกดูข้อมูลจากเครดิตบูโร จะดูรายละเอียดย้อนหลัง 1 ปี 2 ปี หรือ 3 ปีย้อนหลัง หรือจะเรียกดูข้อมูลแต่ไม่นำมาเป็นเหตุปัจจัยในการพิจารณาก็ได้ ขึ้นอยู่กับนโยบายการบริหารความเสี่ยงของสถาบันการเงินนั้นๆ ภาษาชาวบ้านคือ สะดวกแบบไหนก็ทำแบบนั้น จากสิ่งที่ท่านได้กรุณาให้ข้อมูลด้วยความเข้าใจดังกล่าวจึงอนุมานได้ว่า ท่านได้เข้าใจแล้วว่า เครดิตบูโรไม่ได้เข้าไปเป็นกรรมการพิจารณาสินเชื่อ หรือเข้าไปเป็นผู้ร่วมในการตัดสินใจให้/ไม่ให้สินเชื่อ หรือเข้าไปร่วมเขียน/ร่วมกำหนดนโยบายการบริหารความเสี่ยงให้กับสถาบันการเงินใดๆเลย และหากจะเปรียบเทียบคือ เครดิตบูโรก็เป็นเหมือนสำนักทะเบียนและประมวลผลของสถาบันการศึกษา ครูบาอาจารย์เป็นคนออกข้อสอบ นักเรียน/นิสิต/นักศึกษาเป็นผู้ทำข้อสอบ ครูบาอาจารย์เป็นคนให้คะแนนประเมินผล และส่งข้อมูลผลการประเมินมาให้สำนักทะเบียนและประมวลผลจัดทำสมุดพก ใบเกรด เมื่อนักเรียน/นิสิต/นักศึกษาได้สำเร็จการศึกษาไปแล้ว ก็ได้ใช้เอกสารดังกล่าวเป็นส่วนหนึ่งในการสมัครงานตามองค์กรต่าง ๆ การได้รับพิจารณาเข้าเป็นพนักงานสำเร็จหรือไม่ ได้รับผลตอบแทนเป็นเงินเดือนค่าจ้างเท่าใด อาจเป็นเพราะมีสมุดพก ใบเกรด แสดงผลการเรียนที่ไม่ค่อยดีนัก แต่เตรียมสัมภาษณ์มาดี ถูกใจกรรมการจนได้งานก็เป็นไปได้ สำนักทะเบียนและประมวลผลไม่ได้เข้าไปร่วมการตัดสินใจหรือเข้าไปเป็นกรรมการสอบสัมภาษณ์ และหากเราทุกคนจะได้ใช้ใจที่เป็นธรรม ก็จะพบว่ามันไม่ยุติธรรมแน่นอนถ้าจะไปโทษสำนักทะเบียนและประมวลผลทั้งหมดว่าเป็นเหตุที่ทำให้ตนเองไม่ได้งาน สังคมไทยจะพัฒนาศักยภาพทางด้านการผลิตและจิตใจ ก็ต้องพิจารณาเหตุปัจจัยในสิ่งต่าง ๆ ที่สมหวังและผิดหวังตามหลักศาสนาพุทธก็คือ อริยสัจ 4 ประการนั่นเอง

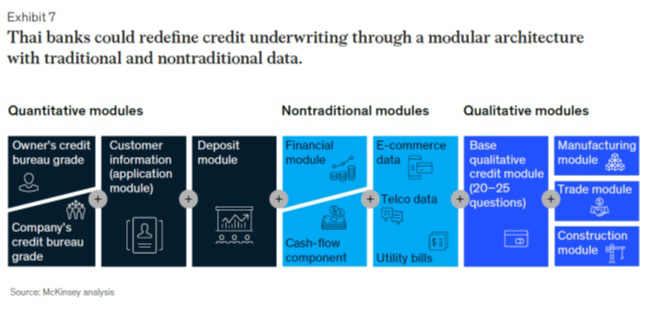

4. ต่อเนื่องจากข้อ 3. ในส่วนที่ท่านได้กรุณาแนะนำว่าอาจนำสิ่งที่เรียกว่าเครดิตการค้าไปยื่นขอสินเชื่อเพื่อให้สถาบันการเงินพิจารณา (Credit Scoring) นั้น ก็สอดคล้องตรงกันกับข้อเสนอแนะแนวทางการพัฒนาของระบบสถาบันการเงินที่จัดทำโดย McKinsey and Company : Shaping the future of Thai banking: Reinventing purpose to ignite growth November 2022 ที่ระบุเป็นภาพดังแสดงด้านล่าง ซึ่งหากท่านและกรรมการสมาพันธ์ฯ จะได้มีส่วนร่วมในการผลักดันร่วมกันกับทุกภาคส่วนที่มีเป้าหมายเดียวกันก็จะเป็นการช่วยสนับสนุน ส่งเสริม ยกระดับการพัฒนาระบบสถาบันการเงินของไทยในการเข้าไปให้ความช่วยเหลือแก่มวลสมาชิกของสมาพันธ์ฯ ในอีกทางหนึ่ง เครดิตบูโรพร้อมให้ความร่วมมือกับทุกภาคส่วนอย่างเต็มกำลังความสามารถ รายละเอียดดังข้อมูลที่นำเสนอ (รูป 3)

บทสรุป เครดิตบูโรใคร่ขอขอบคุณในความเข้าใจอันดีของท่านและสมาพันธ์ฯ เป็นอย่างยิ่งต่อเรื่องราวดังกล่าวข้างต้น เครดิตบูโรมีความเชื่อมั่นว่าสมาพันธ์ฯ ภายใต้การนำของท่านในฐานะประธานจะมีส่วนส่งเสริม สนับสนุน ในการสร้างความเข้มแข็งให้กับ SMEs โดยเฉพาะ MSMEs ที่กำลังเผชิญความท้าทายในโลกของการทำธุรกิจหลังการยุติการแพร่ระบาดไวรัส Covid-19 ให้เกิดเป็นจริงได้บนความสมดุลของความเข้าใจในบทบาทของเครดิตบูโร ระบบการบริหารความเสี่ยงด้านเครดิตของสถาบันการเงินไทย ความเสี่ยงของฐานะการดำเนินงานของสถาบันการเงิน ตลอดจนความเสี่ยงของผู้ฝากเงินของสถาบันการเงินนั้น ๆ