บัตรเครดิต เป็นบัตรอิเล็กทรอนิกส์ที่ใช้แทนเงินสดเพื่อชำระค่าสินค้า และบริการโดยที่ยังไม่ต้องจ่ายเงินทันที และยังสามารถเบิกถอนเงินสดจากเครื่อง ATM มาใช้ล่วงหน้าได้ พร้อมให้เรารับสิทธิประโยชน์อื่นๆ ตามรายการส่งเสริมการขาย เช่น ได้รับส่วนลดจากร้านค้า ใช้คะแนนสะสมเพื่อแลกของรางวัล การผ่อนชำระสินค้าดอกเบี้ย 0% รับเครดิตเงินคืนจากการใช้จ่าย (cash back) เป็นต้น ซึ่งผู้ถือบัตรเครดิตจะต้องรู้จักใช้จ่ายอย่างมีวินัย และเหมาะสมกับความสามารถในการชำระหนี้ เพราะอาจจะเป็นการใช้จ่ายเกินตัว ก่อหนี้โดยไม่จำเป็นจนเกิดภาระดอกเบี้ย และค่าบริการต่างๆ ได้ วันนี้…เรารวบรวมสาเหตุหลักๆ ที่ทำให้เกิดดอกเบี้ยจากการใช้บัตรเครดิตมาฝากกันค่ะ ไปดูว่ามีอะไรบ้าง

ดอกเบี้ยบัตรเครดิตเกิดจากสาเหตุอะไร พร้อมแนะแนวทางการใช้บัตรเครดิตอย่างชาญฉลาด

การใช้จ่ายผ่านบัตรเครดิตเป็นที่นิยมโดยเฉพาะคนวัยทำงาน เพราะสะดวก ไม่ต้องพกเงินสด และยังมีโปรโมชันต่างๆ ที่น่าสนใจ ทั้งส่วนลด เครดิตเงินคืน หรือแม้แต่การใช้คะแนนแทนเงินสด เป็นต้น ซึ่งคนส่วนใหญ่ที่ใช้จ่ายผ่านบัตรเครดิต ก็เพราะคิดว่ามีระยะเวลาปลอดดอกเบี้ย 45 - 55 วัน แถมยังมีโปรโมชันผ่อนสินค้าดอกเบี้ย 0% ซึ่งช่วยให้ได้สินค้ามาก่อนแล้วทยอยจ่ายได้ โดยไม่ต้องเสียดอกเบี้ย แต่เคยสังเกตุในใบเรียกเก็บกันบ้างมั๊ยคะ ว่าบางทีก็มีเรียกเก็บดอกเบี้ยมาด้วย ดอกเบี้ยเหล่านั้นเกิดจากสาเหตุอะไร และเมื่อเกิดดอกเบี้ยแล้วควรทำอย่างไร

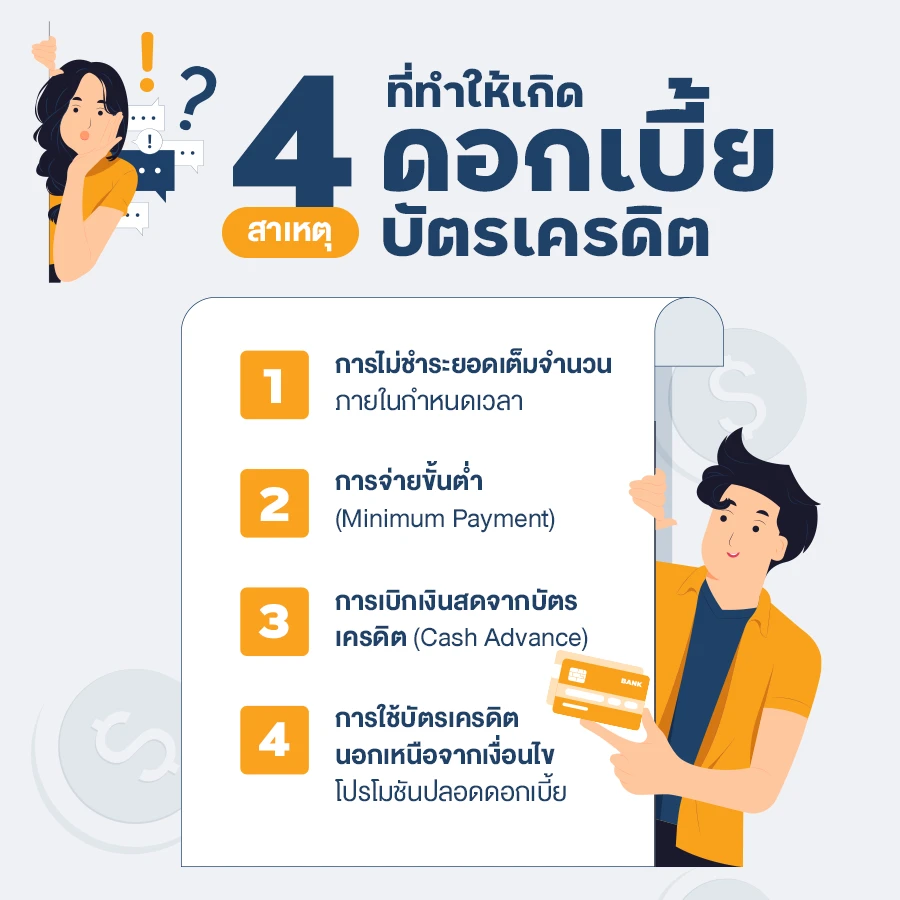

4 สาเหตุหลัก ที่ทำให้เกิดดอกเบี้ยบัตรเครดิต

1. การไม่ชำระยอดเต็มจำนวนภายในกำหนดเวลา หากผู้ใช้บัตรเครดิตไม่ชำระยอดเต็มจำนวนภายในกำหนดเวลาที่ระบุในใบแจ้งหนี้ ธนาคารหรือสถาบันการเงินจะเริ่มคิดดอกเบี้ยจากยอดคงเหลือที่ค้างชำระ ซึ่งดอกเบี้ยมักจะถูกคิดจากวันที่ทำรายการจนถึงวันที่ชำระเงิน

2. การจ่ายขั้นต่ำ (Minimum Payment) เป็นการชำระเงินเพียงส่วนหนึ่งของยอดคงเหลือ ซึ่งจะทำให้ยอดคงเหลือที่ไม่ได้ชำระเต็มจำนวนต้องถูกคิดดอกเบี้ย

3. การเบิกเงินสดจากบัตรเครดิต (Cash Advance) ซึ่งมักจะมีดอกเบี้ยสูงกว่าการใช้บัตรเครดิตเพื่อการซื้อสินค้าหรือบริการ จะมีค่าธรรมเนียมในการกดเงินสด และเริ่มคิดดอกเบี้ยทันทีตั้งแต่วันที่เบิกเงิน

4. การใช้บัตรเครดิตนอกเหนือจากเงื่อนไขโปรโมชันปลอดดอกเบี้ย เช่น หลายธนาคารจะมีโปรโมชันผ่อนสินค้าดอกเบี้ย 0% หรือมีเงื่อนไขการปลอดดอกเบี้ยสำหรับรายการที่รูดใช้จ่ายไปแล้วตามระยะเวลาที่กำหนด ซึ่งหากซื้อสินค้าที่มีเงื่อนไขอื่นๆ นอกเหนือจากโปรโมชัน ก็อาจจะถูกคิดดอกเบี้ยตามอัตราปกติ

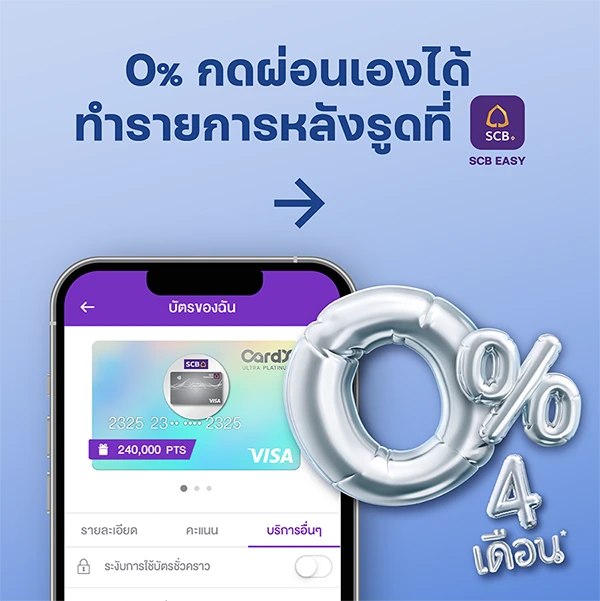

ตัวอย่าง การเปลี่ยนยอดที่ต้องชำระเป็นยอดผ่อนดอกเบี้ย 0% ซึ่งผู้ถือบัตรสามารถดำเนินการได้เองผ่านแอปพลิเคชันของธนาคาร

หากผู้ถือบัตรมีความเข้าใจว่าดอกเบี้ยจากการใช้บัตรเครดิตเกิดจากเหตุผลอะไรได้บ้าง ก็จะช่วยให้สามารถหลีกเลี่ยง และลดความเสี่ยงที่จะเกิดดอกเบี้ยสูงในอนาคต รวมถึงสามารถบริหารจัดการหนี้สินได้อย่างมีประสิทธิภาพ

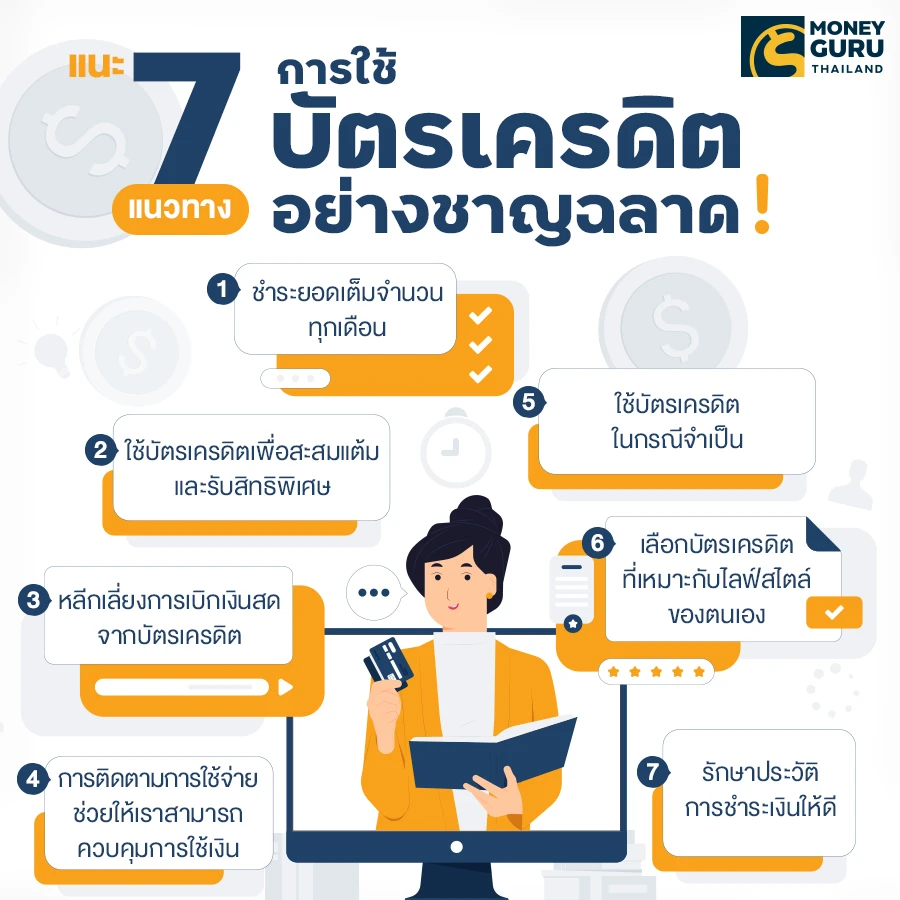

แนะ 7 แนวทางการใช้บัตรเครดิตอย่างชาญฉลาด

การใช้บัตรเครดิตอย่างชาญฉลาดสามารถช่วยให้เราได้รับประโยชน์จากการใช้บัตรเครดิตโดยไม่ต้องเผชิญกับปัญหาภาระหนี้สิน และดอกเบี้ยที่สูงได้ โดยมีวิธีการ ดังนี้

1. ชำระยอดเต็มจำนวนทุกเดือน เพราะการชำระยอดเต็มจำนวนช่วยให้สามารถหลีกเลี่ยงการจ่ายดอกเบี้ย และช่วยให้ไม่ต้องกังวลเรื่องหนี้สิน โดยเราอาจจะตรวจสอบยอดใช้จ่ายจากแอปพลิเคชันธนาคาร และเตรียมเงินเพื่อชำระยอดทั้งหมดในแต่ละเดือน

2. ใช้บัตรเครดิตเพื่อสะสมแต้ม และรับสิทธิพิเศษ ไหนๆ ก็ใช้จ่ายผ่านบัตรเครดิตอยู่แล้ว การเลือกใช้บัตรเครดิตที่มีโปรแกรมสะสมแต้ม หรือโปรแกรมเครดิตเงินคืน ที่ตรงกับความต้องการ และใช้จ่ายตามแผน เพื่อให้ได้รับสิทธิพิเศษเพิ่มเติมก็จะเป็นการใช้จ่ายผ่านบัตรเครดิคที่เกิดประโยชน์ยิ่งขึ้น

3. หลีกเลี่ยงการเบิกเงินสดจากบัตรเครดิต เพราะการเบิกเงินสดจากบัตรเครดิตนอกจากจะมีดอกเบี้ยสูงแล้ว ยังมีค่าธรรมเนียมเพิ่มเติมอีกด้วย หากมีจำเป็นต้องใช้เงินสดจริงๆ ควรพิจารณาแหล่งเงิน ที่มีอัตราดอกเบี้ยต่ำกว่า

4. ตั้งงบประมาณ และติดตามการใช้จ่าย การติดตามการใช้จ่ายช่วยให้เราสามารถควบคุมการใช้เงิน และหลีกเลี่ยงการใช้จ่ายเกินตัว ซึ่งเราควรตั้งงบประมาณการใช้จ่ายในแต่ละเดือน และหมั่นตรวจสอบยอดใช้จ่ายบัตรเครดิตอย่างสม่ำเสมอ

5. ใช้บัตรเครดิตในกรณีจำเป็น เช่น ในกรณีที่เราต้องการซื้อของใช้จำเป็น หรือใช้เพื่อจ่ายค่ารักษาพยาบาล แต่ยังไม่มีเงินสดเพียงพอที่จะชำระเงินได้ทันที การใช้บัตรเครดิตก็ถือเป็นตัวช่วยที่ดี แต่ก็ควรใช้จ่ายอย่างระมัดระวัง

6. เลือกบัตรเครดิตที่เหมาะกับไลฟ์สไตล์ของตนเอง การเลือกบัตรเครดิตที่เหมาะสม และตรงกับพฤติกรรมการใช้จ่าย จะช่วยให้คุณได้รับประโยชน์สูงสุดจากบัตร เช่น หากเป็นคนชอบท่องเที่ยว ก็อาจเลือกสมัครบัตรเครดิตร่วมสายการบิน เพื่อรับส่วนลดเวลาซื้อตั๋วเครื่องบิน หรืออาจจะได้รับบริการเสริมพิเศษ เช่นการใช้ห้องรับรองสนามบินเพิ่มเติม เป็นต้น

7. รักษาประวัติการชำระเงินให้ดี การชำระเงินตรงเวลาจะช่วยรักษาประวัติเครดิตที่ดี และสามารถเพิ่มคะแนนเครดิตของเราได้

สรุปแล้ว การใช้บัตรเครดิตที่ดี ควรต้องศึกษาข้อมูลผลได้ เช่น สิทธิประโยชน์เพิ่มเติมจากบัตรเครดิตใบนั้นๆ ศึกษาผลเสียที่จะเกิดจากการใช้บัตรเครดิต เช่น หลีกเลี่ยงการใช้บัตรเครดิตจนเกินตัว และหลีกเลี่ยงพฤติกรรมการใช้จ่ายที่จะก่อให้เกิดดอกเบี้ยโดยไม่จำเป็น รวมถึงควรมีการวางแผนติดตาม และการควบคุมการใช้จ่าย เพื่อให้สามารถใช้บัตรเครดิตได้อย่างมีประสิทธิภาพ และปลอดภัยด้วยนะคะ