หากต้องการเงินด่วน จะขอสินเชื่อหรือขอกู้เงินอย่างไรได้บ้าง? สำหรับคนที่ไม่มีสลิปเงินเดือน ไม่มีรายได้ประจำก็อาจจะเลือก "เอาข้าวของ หรือสินทรัพย์ต่างๆ ไปที่โรงรับจำนำ" ไม่นานก็ได้เงินก้อนออกมาแล้ว ส่วนบางคนที่มีทำงานประจำ มีรายได้แน่นอน ก็อาจจะ "ขอสินเชื่อส่วนบุคคล" หรือ "สินเชื่อบัตรกดเงินสด" ได้ แต่มีอีกหนึ่งตัวช่วยทางการเงินที่ไม่ว่าคุณจะมี หรือไม่มีสลิปเงินเดือน หรือจะมีงานประจำทำหรือไม่ ก็สามารถขอสินเชื่อประเภทนี้ได้ คือ "สินเชื่อรถแลกเงิน" ค่ะ เพียงคุณเป็นเจ้าของกรรมสิทธิ์รถยนต์ รถจักรยานยนต์ ก็สามารถนำรถไปขอสินเชื่อรถแลกเงินได้ วันนี้! เราจะพามาเช็กกันก่อนว่า หากอยากขอสินเชื่อรถแลกเงิน จะต้องรูอะไรบ้าง…

1. ประเภทสินเชื่อ : สินเชื่อรถแลกเงินเป็นการขอสินเชื่อ โดยใช้รถเป็นประกันเป็นการวางเล่มทะเบียนรถไว้ที่ผู้ให้บริการสินเชื่อเท่านั้น สามารถแบ่งออกเป็น 2 แบบ คือ

- สินเชื่อรถแลกเงินแบบโอนเล่ม

- สินเชื่อรถแลกเงินแบบไม่โอนเล่ม

2. ประเภท / อายุรถ : ผู้ให้บริการสินเชื่อจะมีการกำหนดประเภท และอายุของรถที่จะนำมาขอสินเชื่อไว้ชัดเจน ซึ่งโดยทั่วไปรถที่นำมาขอสินเชื่อจะต้องเป็นรถที่ปลอดภาระ และมีอายุสูงสุดรวมระยะเวลาผ่อนแล้วไม่เกิน 25 ปี แล้วแต่เงื่อนไขของผู้ให้บริการสินเชื่อนั้นๆ

ตัวอย่าง

- สินเชื่อรถช่วยได้ จาก ธ.กสิกรไทย : รับรถยนต์อายุรถไม่เกิน 16 ปี และรวมระยะเวลาผ่อนแล้วต้องไม่เกิน 21 ปี (คำนวณจากวันจดทะเบียนรถยนต์ถึงวันที่สมัครสินเชื่อ) อยู่ในสภาพใช้งานได้ปกติ ไม่ชำรุดบกพร่อง

- สินเชื่อทะเบียนรถยนต์ จากทิสโก้ ออโต้แคช : รับรถยนต์อายุรถสูงสุด 25 ปี (รวมระยะเวลาผ่อน)

- สินเชื่อรถแลกเงิน ทีทีบีไดรฟ์ : รับรถเก๋ง รถกระบะ อายุรถไม่เกิน 16 ปี

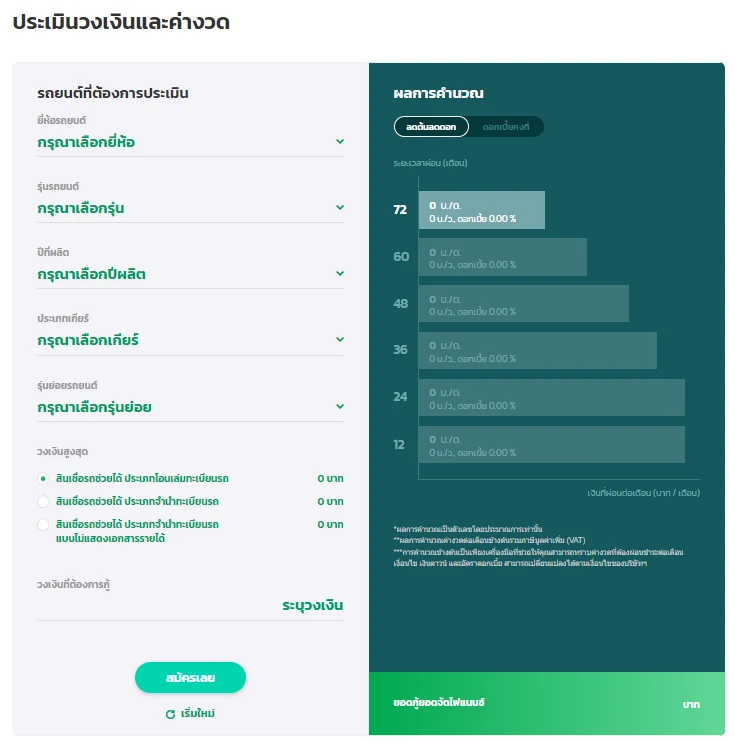

3. วงเงินสินเชื่อ : ผู้ขอสินเชื่อสามารถเช็กวงเงินที่คาดว่าจะได้รับจากราคากลางรถยนต์ หรืออาจลองเข้าไปใช้โปรแกรมคำนวณเบื้องต้นของผู้ให้บริการสินเชื่อว่าจะได้รับวงเงินประมาณเท่าไหร่ก็ได้ ทั้งนี้ วงเงินที่จะได้รับอนุมัติอาจพิจารณาจากหลายๆ ปัจจัยประกอบด้วย เช่น อายุรถยนต์ - ยิ่งอายุรถเยอะวงเงินที่ได้ก็ลดน้อยลง, ยี่ห้อ - บางยี่ห้อราคาตกเร็ว บางยี่ห้อราคาไม่ตก, รุ่นรถยนต์ - บางรุ่นยังเป็นที่นิยม บางรุ่นก็ตกรุ่นแล้ว รวมถึงปัจจัยส่วนบุคคล เช่น ความสามารถในการชำระหนี้ เป็นต้น

ตัวอย่างโปรแกรมคำนวณสำหรับประเมินวงเงินสินเชื่อ - สินเชื่อรถช่วยได้ จาก ธ.กสิกรไทย

4. อัตราดอกเบี้ย : โดยปกติอัตราดอกเบี้ยสินเชื่อรถยนต์ จะมีคิดกันอยู่ 2 รูปแบบ คือดอกเบี้ยแบบคงที่ (Flat Rate) และอัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) ซึ่งทั้ง 2 แบบมีวิธีการคิดดอกเบี้ยที่แตกต่างกัน ดังนี้

4. 1 ดอกเบี้ยแบบคงที่ (Fixed Rate) เป็นอัตราดอกเบี้ยที่กำหนดไว้ตายตัวไม่มีการปรับตลอดสัญญา วิธีการคำนวณจะคิดจากจำนวนเงินต้นที่ขอสินเชื่อ และนำมาหารกับจำนวนงวดที่ต้องจ่าย ในอัตราการคิดดอกเบี้ยที่เท่ากันในแต่ละครั้งของการชำระหนี้ จนกว่าผู้ขอสินเชื่อจะจ่ายครบตามสัญญาที่ได้ตกลงร่วมกันไว้

วิธีคำนวณดอกเบี้ยคงที่ = (เงินต้น x อัตราดอกเบี้ย (ต่อปี) x ระยะเวลาผ่อนชำระ (ปี)

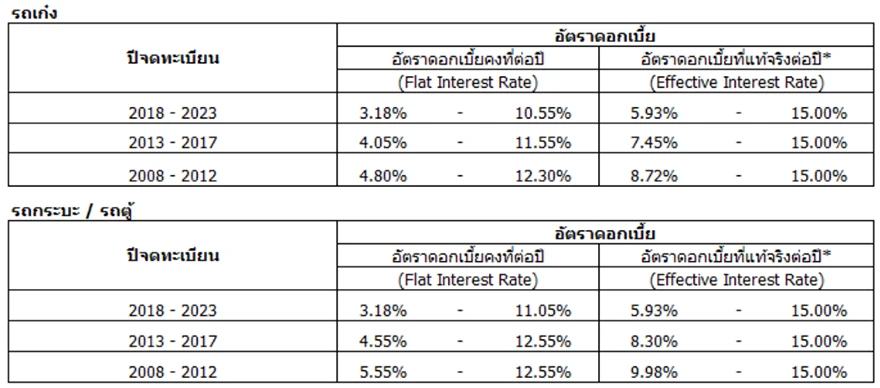

ตัวอย่าง ดอกเบี้ยสินเชื่อรถแลกเงิน ธนาคารทีเอ็มบีธนชาต แบบอัตราดอกเบี้ยคงที่ (ร้อยละต่อปี) ประเภทลูกค้าบุคคลธรรมดา และนิติบุคคลทั่วไป

4.2 ดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) เป็นดอกเบี้ยที่จะเปลี่ยนแปลงไปตามจำนวนเงินต้นที่ผู้ขอสินเชื่อได้ชำระในแต่ละงวด โดยดอกเบี้ยจะลดลงเรื่อยๆ ตามจำนวนเงินต้นที่ลดลง เนื่องจากถูกหักออกไปจากการชำระหนี้งวดก่อนหน้า ยิ่งผู้ขอสินเชื่อจ่ายเงินต้นมากเท่าไร ดอกเบี้ยก็จะลดลงมากเท่านั้น

วิธีคำนวณดอกเบี้ยแบบลดต้นลดดอก = (เงินต้นคงเหลือ x อัตราดอกเบี้ย (ต่อปี) x จำนวนวันในงวด) / จำนวนวันต่อปี (365 หรือ 366)

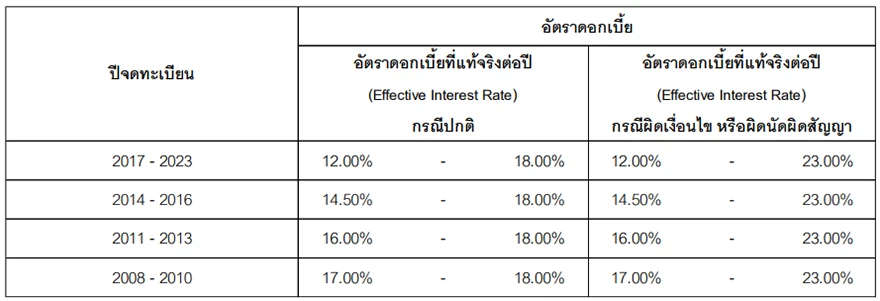

ตัวอย่าง ดอกเบี้ยสินเชื่อรถแลกเงิน ธนาคารทีเอ็มบีธนชาต แบบอัตราดอกเบี้ยลดต้นลดดอก ประเภทลูกค้าบุคคลธรรมดา

ทั้งนี้ การขอสินเชื่อรถแลกเงินจะมีรูปแบบของอัตราดอกเบี้ยที่แตกต่างกัน ผู้ขอสินเชื่อควรเช็กข้อมูลกับผู้ให้บริการสินเชื่อให้ชัดเจนว่าคิดดอกเบี้ยแบบคงที่ หรือแบบลดต้นลดดอก เพื่อนำข้อมูลมาเปรียบเทียบก่อนตัดสินใจด้วยนะคะ อยากรู้รายละเอียดการคิดดอกเบี้ยเพิ่มเติม อ่านต่อ ที่นี่>>

รู้ 3 เรื่องนี้ เป็นหนี้ไม่บานปลาย 5. ระยะเวลาผ่อนชำระ : ระยะเวลาผ่อนชำระ หรือจำนวนงวดที่ผ่อนจะสัมพันธ์กับค่างวดรถที่ต้องชำระต่อเดือน โดยทั่วไปก็มีตั้งแต่ 12 - 84 งวด ซึ่งหากเลือกระยะเวลาผ่อนสั้น จำนวนเงินที่จะต้องจ่ายค่างวดต่อเดือนก็จะสูง หากเลือกระยะเวลาผ่อนยาวขึ้น ผ่อนสบายแต่ก็จะเสียดอกเบี้ยเยอะค่ะ ทั้งนี้ การเลือกระยะเวลาผ่อนชำระควรดูที่ความสามารถในการผ่อนต่อเดือนว่าไหวแค่ไหน ผ่อนต่อเดือนเยอะ เสียดอกเบี้ยน้อยก็จริง แต่หากทำให้ขาดสภาพคล่องทางการเงิน Worst Case อาจทำให้ผ่อนต่อไม่ไหว หรือถูกยึดรถก็เป็นได้นะคะ