รู้หรือไม่! การที่คุณจ่ายเงินสมทบประกันสังคม เมื่อลาออกจากงานคุณมีสิทธิ์ได้เงินบำเหน็จ บำนาญชราภาพด้วยนะ แต่…จ่ายสมทบมาตราไหนได้เงินเท่าไหร่ และหากเปลี่ยนการจ่ายเงินสมทบจาก ม.33 เป็น ม.39 จะได้เงินบำนาญคุ้มอยู่มั๊ย ก่อนอื่นเรามาดูกันก่อนว่ามีหลักเกณฑ์การจ่ายเงินสมทบประกันสังคมอย่างไรบ้างถึงจะเข้าเงื่อนไขได้รับเงินบำเหน็จ เงินบำนาญ และมีเงื่อนไขการรับผลประโยชน์ทดแทนเมื่อจ่ายมานานเท่าใด

หลักเกณฑ์ และเงื่อนไขการเกิดสิทธิ์ และประโยชน์ทดแทนในการรับเงินบำเหน็จ หรือเงินบำนาญชราภาพจากกองทุนประกันสังคม

| หัวข้อ | บำนาญชราภาพ | บำเหน็จชราภาพ |

| หลักเกณฑ์ และเงื่อนไขการเกิดสิทธิ์ | - จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่ก็ตาม

- มีอายุครบ 55 ปีบริบูรณ์

- ความเป็นผู้ประกันตนสิ้นสุดลง

| - จ่ายเงินสมทบไม่ครบ 180 เดือน

- ความเป็นผู้ประกันตนสิ้นสุดลง

- มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย

|

| ประโยชน์ทดแทน | - กรณีจ่ายเงินสมทบมาแล้ว ไม่น้อยกว่า 180 เดือน มีสิทธิได้รับเงินบำนาญชราภาพเป็นรายเดือน = ร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายที่ใช้เป็นฐานในการคำนวณเงินสมทบก่อนความเป็นผู้ประกันตนสิ้น สุดลง สูงสุดไม่เกิน 15,000 บาท

- กรณีที่มีการจ่าย เงินสมทบเกิน 180 เดือน ให้ปรับเพิ่มอัตราบำนาญชราภาพข้างต้น ขึ้นอีกในอัตราร้อยละ 1.5 ต่อระยะเวลาการจ่ายเงินสมทบทุก 12 เดือน สำหรับระยะเวลาที่จ่ายเงินสมทบเกินกว่า 180 เดือน

| - จ่ายเงินสมทบต่ำกว่า 12 เดือน ให้จ่ายเงินบำเหน็จชราภาพ = จำนวนเงินสมทบที่ผู้ประกันตนจ่ายเงินสมทบ

- จ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป แต่ไม่ถึง 180 เดือน ให้จ่ายเงินบำเหน็จชราภาพ = จำนวนเงินสมทบที่ผู้ประกันตนจ่าย + เงินสมทบที่นายจ้างจ่าย + ผลประโยชน์ตอบแทนตามที่สำนักงานประกันสังคมกำหนด

- กรณีผู้รับเงินบำนาญชราภาพถึงแก่ความตายภายใน 60 เดือน นับแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ให้จ่ายเงินบำเหน็จชราภาพ = 10 เท่าของเงินบำนาญชราภาพรายเดือนที่ได้รับคราวสุดท้ายก่อนถึงแก่ความตาย

|

เมื่อทราบเงื่อนไข และรายละเอียดกันแล้ว วันนี้เราจะพาจำลองสถานการณ์ว่า หากคุณจ่ายประกันสังคม ม.33 เมื่อลาออกจากงาน จะเปลี่ยนเป็น ม.39 ตามเงื่อนไข และระยะเวลาในตัวอย่างสถานการณ์ที่เราจำลองขึ้น จะได้เงินบำนาญชราภาพเท่าไหร่ และยังคุ้มค่าอยู่หรือไม่

เงินบำนาญชราภาพ คิดอย่างไร?

สำหรับผู้ประกันตนที่จ่ายเงินสมทบประกันสังคมมาแล้วไม่น้อยกว่า 180 เดือน มีอายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง สามารถรับเงินบำนาญชราภาพได้ โดยคำนวณได้ ดังนี้

สถานการณ์ที่ 1 คุณชำนิทำงานได้รับเงินค่าจ้างเดือนละ 50,000 บาท และส่งเงินสมทบมาแล้ว 20 ปี ลาออกจากงาน แต่ไม่ส่งเงินสมทบประกันสังคมต่อ เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

สำหรับกรณีนี้ ถึงแม้คุณชำนิจะมีเงินเดือน 50,000 บาท แต่

การคำนวณเงินบำนาญชราภาพก็จะใช้ฐานเงินเดือนสูงสุด 60 เดือนสุดท้ายที่สูงสุดไม่เกิน 15,000 บาท ดังนั้น คุณชำนิ จะได้รับเงินบำนาญ เท่ากับ

อัตราเงินบำนาญ 15 ปีแรก (180 เดือน) รับอัตราเงินบำนาญ 20% ส่วนที่เกินจะมีอัตราเงินบำนาญปรับเพิ่มอีกปีละ 1.5%

- 15 ปีแรก รับอัตราบำนาญ 20%

- 5 ปีหลัง รับอัตราเงินบำนาญปรับเพิ่ม ปีละ 1.5% (1.5% × 5 = 7.5%)

- รวมอัตราเงินบำนาญ 20 ปี (= 20% + 7.5% = 27.5%)

- ดังนั้น คุณชำนิจะได้รับเงินบำนาญ (27.5% x 15,000) = 4,125 บาท/เดือน ตลอดชีวิต

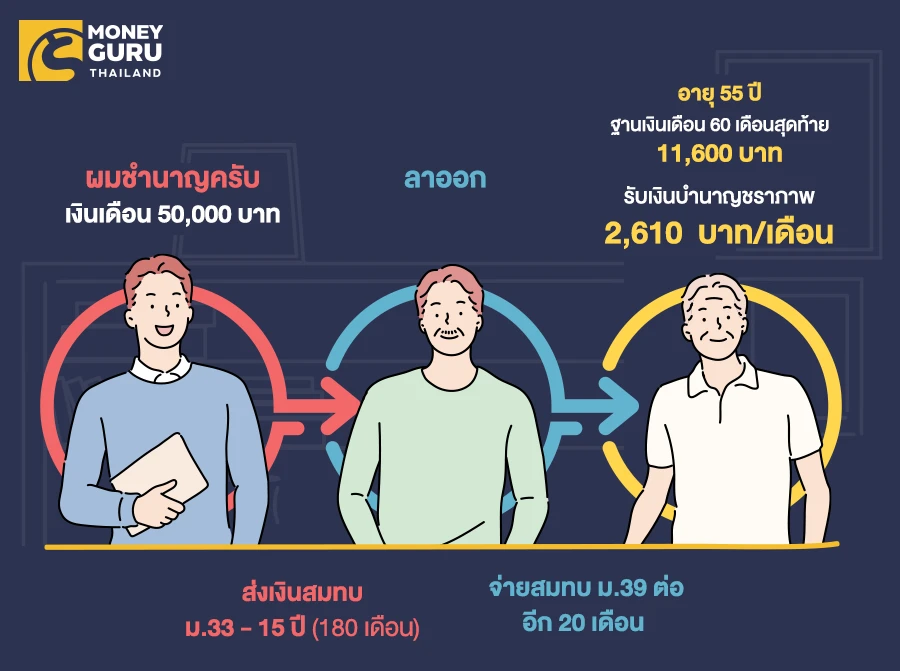

สถานการณ์ที่ 2 คุณชำนาญ ทำงานได้รับเงินค่าจ้างเดือนละ 50,000 บาท และส่งเงินสมทบมาแล้ว 15 ปี (180 เดือน) เมื่อลาออกจากงาน ก็เปลี่ยนมาจ่ายสมทบ ม.39 เพราะต้องการรักษาสิทธิสวัสดิการจากประกันสังคมเอาไว้ จึงจ่ายสมทบต่ออีก 20 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

- ประกันสังคม ม.39 ฐานเงินเดือนสูงสุด 4,800 บาท

- ดังนั้น ฐานเงินเดือน 60 เดือนสุดท้ายของคุณชำนาญ เท่ากับ (15,000x40) + (4,800x20)/60 = 11,600 บาท

- ส่วนที่ 1 คำนวณเงินบำนาญจากฐานเงินเดือน 60 เดือนสุดท้ายของคุณชำนาญ = 11,600 บาท

คำนวณตามสูตรจะได้เงินบำนาญ => 11,600 x 20% = 2,320 บาท - ส่วนที่ 2 คิดโบนัสเพิ่มอีก 20 เดือน => (20 เดือน / 12) x 1.5% x 11,600 = 290 บาท

- ดังนั้น คุณชำนาญ จะได้รับเงินบำนาญทั้งสิ้น 2,320 + 290 = 2,610 บาท/เดือน

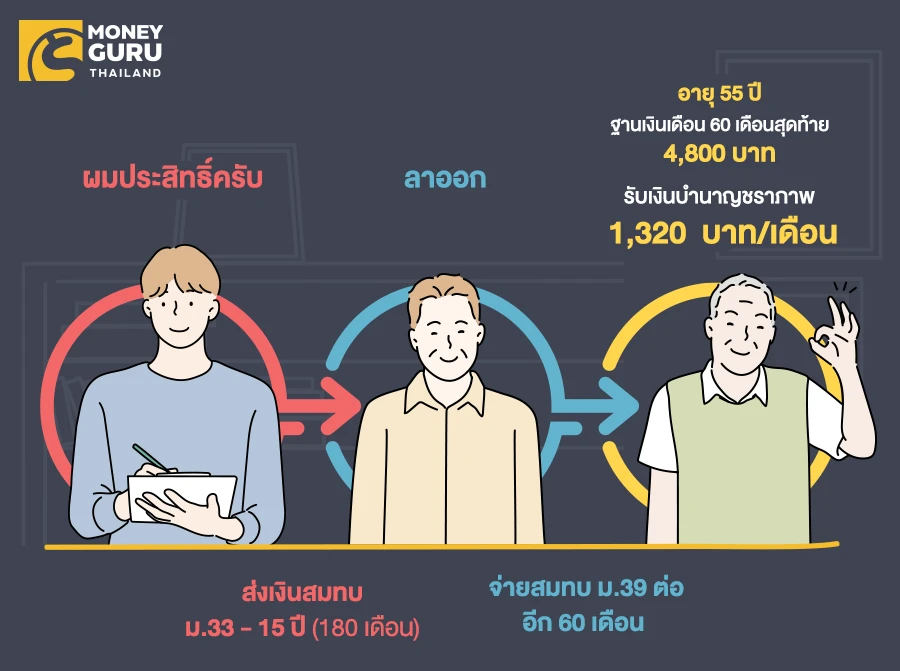

สถานการณ์ที่ 3 คุณประสิทธิ์ เป็นพนักงานประจำทำงาน และจ่ายสมทบประกันสังคม ม.33 มาแล้ว 15 ปี (180 เดือน) เมื่อลาออกจากงานได้เปลี่ยนมาจ่ายสมทบประกันสังคม ม.39 อีก 60 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

- ฐานในการคำนวณเงินบำนาญชราภาพของคุณประสิทธิ์ 60 เดือนสุดท้ายจะเป็น 4,800 บาท

- ส่วนที่ 1 คำนวณเงินบำนาญชราภาพ => 4,800 x 20% = 960 บาท

- ส่วนที่ 2 คำนวณโบนัสเพิ่ม 60 เดือน = (60เดือน/12) x 1.5% x 4,800 = 360 บาท

- ดังนั้น คุณประสิทธิ์ จะได้รับเงินบำนาญชราภาพ เป็น 960 + 360 = 1,320 บาท/เดือน

จากตัวอย่างการคำนวณตามเงื่อนไขที่กำหนด การจ่ายเงินสมทบประกันสังคม ม.33 โดยไม่เปลี่ยนเป็น ม.39

>> ในสถานการณ์ที่ 1 ได้รับเงินบำนาญสูงกว่า คือ 4,125 บาท/เดือน

>> ในสถานการณ์ที่ 2 และ 3 การเปลี่ยนจ่ายเงินสมทบประกันสังคม จาก ม.33 ไปเป็น ม.39 ทำให้ได้รับเงินบำนาญชราภาพน้อยลงอย่างเห็นได้ชัดค่ะ

ดังนั้น

- เมื่อลาออกจากงาน ควรเปลี่ยนจากจ่ายสมทบประกันสังคม ม.33 มาเป็น ม. 39 ถ้าหากต้องการรับสิทธิ์สวัสดิการประกันสังคม เช่น ค่ารักษาพยาบาล เงินสงเคราะห์บุตร สิทธิประโยชน์อื่นๆ และต้องการรับเงินบำนาญชราภาพอีกเล็กน้อยจากประกันสังคม

- แต่หากใครไม่ได้ต้องการรับสิทธิสวัสดิการต่างๆ แต่ต้องการรับเงินบำนาญชราภาพเยอะหน่อย ก็ต้องลองคิดคำนวณให้ดีก่อนตัดสินใจนะคะ ว่าเมื่อลาออกจากงานควรเปลี่ยนมาจ่ายสมทบ ม.39 หรือไม่

และขอปิดท้ายกันด้วยตารางเช็กยอดเงินสมทบเงินบำนาญชราภาพ ด้วยตัวอย่างการคำนวณจากเงินเดือนเฉลี่ยสูงสุดที่ 15,000 บาท สำหรับคนที่เป็นผู้ประกันตน ม.33 ตลอดจนความเป็นผู้ประกันตนสิ้นสุดลง ดังนี้ค่ะ