ใครที่กำลังมองหาวิธีการบริหารเงิน หรือเริ่มต้นเก็บเงิน ขอแนะนำให้อ่านบทความนี้ก่อนนะคะ เพราะเราจะแนะนำตัวช่วยง่ายๆ ในการเก็บเงินสำหรับมือใหม่กันค่ะ

ทุกคนคงรู้จักรูปแบบต่างๆ ในการออมเงินอยู่แล้ว ที่หลายๆ คนนิยมทำ เช่น หยอดกระปุกด้วยแบงค์ 50 ฝากเงินกับธนาคารแบบออมทรัพย์ หรือแบบประจำ ซื้อพันธบัตรรัฐบาล และทำประกัน เป็นต้น ซึ่งเป็นวิธีที่ง่าย และมีความเสี่ยงต่ำ แต่ละวิธีจะมีความแตกต่างกันในข้อดีที่แตกต่างกัน รวมถึงเงื่อนไขที่อาจไม่เหมือนกัน ซึ่งจำเป็นต้องศึกษาให้ดีก่อน แม้ว่าจะเป็นเรื่องเบสิกก็ตาม

เริ่มจาก การฝากเงินกับธนาคาร ซึ่งแบ่งเป็น 2 รูปแบบที่รู้จัก ดังนี้

1. ฝากเงินแบบออมทรัพย์ทั่วไป (Savings account) เป็นบัญชีที่มักไม่กำหนดระยะเวลา และจำนวนครั้งในการฝากถอน เหมาะกับไว้เป็นบัญชีเพื่อใช้จ่ายในชีวิตประจำวันเพื่อ ฝาก ถอน โอน จ่าย เพราะมีสภาพคล่องสูง มักใช้ร่วมกับบัตรเอทีเอ็มหรือบัตรเดบิต บัญชีประเภทนี้มักกำหนดเงินฝากขั้นต่ำไว้ไม่สูงนัก แต่ผลตอบแทน (อัตราดอกเบี้ย) ค่อนข้างต่ำ และคิดดอกเบี้ยเป็นรายวัน หรืออาจจะเป็นแบบขั้นบันได โดยปัจจุบัน บัญชีที่เปิดแบบออนไลน์ (ไม่มีสมุด) จะได้รับดอกเบี้ยที่สูงกว่า เช่น

- วงเงินฝากไม่เกิน 10,000 บาท เงินส่วนนี้จะได้ดอกเบี้ยอยู่ที่ 0.50% ต่อปี

- วงเงินส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 50,000 บาท จะได้ดอกเบี้ยอยู่ที่ 1.80% ต่อปี

- วงเงินส่วนที่เกิน 50,000 บาท แต่ไม่เกิน 100,000 บาท จะได้รับดอกเบี้ยอยู่ที่ 2.00% ต่อปี

- วงเงินส่วนที่เกิน 100,000 บาท จะได้รับดอกเบี้ย 0.20% ต่อปี

- วงเงินฝากไม่เกิน 2 ล้านบาท จะได้รับดอกเบี้ย 1.50% ต่อปี

- วงเงินฝากส่วนที่เกิน 2 ล้านบาท แต่ไม่เกิน 3 ล้านบาท จะได้รับดอกเบี้ย 1.00% ต่อปี

- วงเงินฝากส่วนที่เกิน 3 ล้านบาท จะได้รับดอกเบี้ย 0.55% ต่อปี

2. ฝากเงินกับบัญชีฝากประจำ (Fixed Deposit Account) เป็นบัญชีที่มีการมีกำหนดระยะเวลาการฝากถอนที่แน่นอน เช่น 3 เดือน / 6 เดือน /12 เดือน/ 24 เดือน/ 36 เดือน ตามเงื่อนไขของแต่ละธนาคาร และมีการจูงใจด้วยอัตราดอกเบี้ยที่สูงกว่าการฝากแบบออมทรัพย์ธรรมดา ยิ่งระยะเวลานานเท่าไหร่ ดอกเบี้ยก็จะได้สูงขึ้น โดยธนาคารจะสามารถนำเงินส่วนนี้ไปใช้ประโยชน์หรือลงทุนได้ตามระยะเวลาการรับฝาก โดยไม่ต้องสำรองไว้เหมือนบัญชีเงินฝากออมทรัพย์ ถ้าถอนออกก่อนล่ะ ทำได้มั้ย? สามารถถอนได้ แต่ก็จะไม่ได้อัตราดอกเบี้ยตามที่ตกลง หรืออาจจะได้เรทแบบออมทรัพย์ทั่วไป บัญชีประเภทนี้จึงเหมาะสำหรับผู้ที่มีเงินเย็น ที่สามารถฝากเงินทิ้งไว้ในระยะเวลาหนึ่งโดยไม่ต้องการใช้เงิน ถ้าเป็นคนที่เริ่มต้นสะสมเงิน การฝากประจำก็ถือว่าเป็นตัวเลือกที่ดีทางหนึ่งเลย

ปัจจุบันมีบัญชีเงินฝากประจำแบบปลอดภาษีออกมาให้เลือกเปิดได้ โดยมีเงื่อนไขคือเปิดได้เพียง 1 บัญชีเท่านั้น (รวมทุกธนาคาร)

ธนาคารกรุงศรีอยุธยา - บัญชีเงินฝากประจำปลอดภาษี อัตราดอกเบี้ยสูงสุด 2.75% ต่อปี สำหรับฝากระยะเวลา 24 เดือน เริ่มต้นฝากขั้นต่ำ 500 บาท และสูงสุดไม่เกิน 25,000 บาทต่อเดือน และระยะเวลาฝาก 36 เดือน อัตราดอกเบี้ย 2.60%ต่อปี ฝากสูงสุดไม่เกิน 16,000 บาทต่อเดือน

ธนาคารกรุงไทย - บัญชีเงินฝากประจำ KTB Zero Tax Max อัตราดอกเบี้ย 2.30% ต่อปี ฝากขั้นต่ำ 1,000 บาท และฝากเท่ากันทุกเดือน เดือนละ 1 ครั้ง โดยมีระยะเวลา 24 เดือน เริ่มต้นฝาก 1,000-25,000 บาท ระยะเวลา 36 เดือน ฝากตั้งแต่ 1,000-16,500 บาท และระยะเวลา 48 เดือน ฝากตั้งแต่ 1,000-12,500 บาท

ธนาคารกสิกรไทย - บัญชีเงินฝากทวีทรัพย์ 24 เดือน ฝากเริ่มต้นตั้งแต่ 500-25,000 บาท ระยะเวลา 24 เดือน อัตราดอกเบี้ย 2.30%ต่อปี ขาดการฝากได้ไม่เกิน 2 ครั้ง ตลอดระยะเวลาการฝาก มีสิทธิขอยกเว้นภาษีดอกเบี้ยเงินฝากประเภทนี้ได้เพียงคนละ 1 บัญชีเท่านั้น

ซึ่งจะมีการกำหนดเงื่อนไขในการฝากเงินไว้ด้วย เช่น ขาดฝากได้ไม่เกิน 2 ครั้ง ถอนก่อน 3 เดือนธนาคารไม่จ่ายดอกเบี้ยเงินฝาก หรือฝากตั้งแต่ 3 เดือนขึ้นไป หากถอนก่อนกำหนด หรือทำผิดเงื่อนไข ธนาคารจะจ่ายดอกเบี้ยให้ในอัตราดอกเบี้ยออมทรัพย์ และหักภาษี ณ ที่จ่าย

3. เก็บเงินกับประกันชีวิตในรูปแบบสะสมทรัพย์

หลายๆ คนอาจจะไม่รู้เลยว่า เราสามารถเก็บเงินกับประกันชีวิตได้ด้วย นึกว่ามีเพียงออมกับธนาคารเท่านั้น ซึ่งวิธีเก็บเงินกับประกัน จะมีความใกล้เคียงกับการฝากเงินประจำ แต่แถมความคุ้มครองชีวิตมาให้ด้วย โดยที่เราฝากเงินเข้าไปในรูปแบบเบี้ยประกัน ทุกๆ ปี (โดยสามารถทำรายเดือน รายสามเดือน หรือรายหกเดือนได้ แล้วแต่สะดวก) โดยมีระยะเวลามาเป็นตัวกำหนดความยาวของสัญญา เช่น 10 ปี 15 ปี 20 ปี เป็นต้น และทางบริษัทประกันจะคืนเงินมาให้เป็นงวดๆ แล้วแต่ระบุในสัญญา

ซึ่งการทำประกันสะสมทรัพย์จะต่างการการออมเงินในธนาคารในแง่ระยะสัญญาที่ยาวกว่า และสภาพคล่อง ที่ผู้ทำประกันจะไม่สามารถถอนเงินระหว่างทางของสัญญาได้ หรือหากถอนก่อนกำหนด ก็จะได้รับเงินคืนตามที่ระบุในสัญญาเท่านั้น ซึ่งอาจจะน้อยกว่าเงินต้นที่สะสมเข้าไป แต่ในกรณีที่เสียชีวิตทางประกันก็จะมีทุนคุ้มครองชีวิตจ่ายออกมาให้เป็นเงินก้อน ดังนั้นประกันชีวิต จะเหมาะกับคนที่มีความพร้อมและตั้งใจที่จะสะสมเงินก้อนในระยะยาวมากกว่า 5 ปีขึ้นไป โดยที่วางแผนแล้วว่า สามารถจ่ายเบี้ยประกันได้อย่างต่อเนื่องจนครบสัญญา

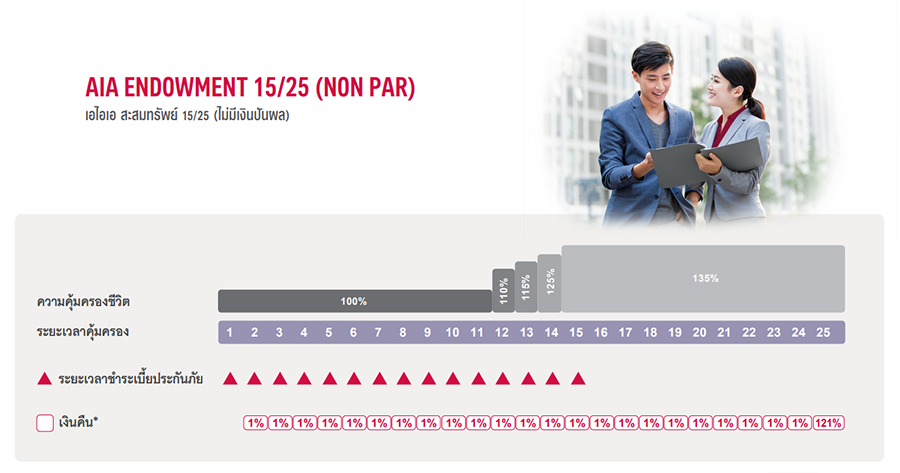

ยกตัวอย่างแบบประกันที่มีในตลาด

ประกันสะสมทรัพย์ 11/5 ของบริษัทเมืองไทยที่ออกแบบมาขายเฉพาะบนช่องทางออนไลน์ มีการจ่ายเบี้ยทุกปีจำนวน 5 ครั้ง และคุ้มครองชีวิต 11 ปี ได้รับเงินคืนทุกๆ 2 ปี ปีสุดได้เงินคืนครบกำหนดสัญญา

เปรียบเทียบการออมเงินกับธนาคาร หรือประกันชีวิตแบบสะสมทรัพย์

คำแนะนำเบื้องต้นสำหรับมือใหม่เริ่มเก็บเงิน เราจะแบ่งเงินกี่ส่วนดี ไปฝากไว้ที่ไหนดี ?

โดยปกติ สัดส่วนการออมเงินที่นิยมใช้กันคือ 50-30-20

- 50% กันไว้ให้ค่าใช้จ่ายจำเป็น เช่น ค่ากิน ค่าอยู่ ค่าผ่อน

- 30% กันงบให้กับรางวัลชีวิต เช่น ค่าช้อปปิ้ง ค่าเที่ยว gadget

- 20% กันไว้เก็บออม

แต่ในบทความนี้ จะแนะนำให้ลองสร้างความเข้มข้นในการเก็บเงินให้มากขึ้น (ขอเพียงมีความตั้งมั่นแน่วแน่ เหมาะกับคนที่ไม่ได้มีภาระมากมาย สามารถทำได้แน่นอนค่ะ) ลองแบ่งเงิน 60% ไว้ออม และ 40% ไว้ใช้ เช่น เงินเดือน 30,000 บาท ใช้จ่าย 12,000 บาท และเก็บ 18,000 บาท

- ในเงิน 40% ไว้ใช้ ใช้บัญชีเงินฝากออมทรัพย์ทั่วไป ที่ฝาก ถอน โอน จ่าย ได้ สภาพคล่องสูง เพื่อใช้ในชีวิตประจำวัน

- ในเงิน 60% ที่เก็บ ลองกระจายการเก็บ เป็น 50-30-20 โดยที่

- 50% ฝากประจำ สร้างวินัย และพักเงินระยะสั้นๆ ไม่เกิน 3 ปี เผื่อฉุกเฉินจะถอนได้ง่ายกว่าประกันชีวิต

- 30% ทำประกันสะสมทรัพย์ ระยะยาว เพื่อเงินก้อนใหญ่ในอนาคต ไม่เหมาะที่จะยกเลิกกลางทาง

- 20% เอาไปลองลงทุนในความเสี่ยงที่สูงขึ้น เช่น กองทุน หรือหุ้น เพื่อสรางผลตอบแทนที่มากขึ้น ทั้งนี้ต้องทำแบบประเมินความเสี่ยงก่อนทุกครั้งนะคะ

ไม่ว่าจะเก็บเงินในรูปแบบไหน ฝากเงินที่ธนาคาร หรือทำประกัน ขอเพียงแค่เริ่ม ก็ล้วนเป็นจุดเริ่มต้นของการสร้างวินัยทางการเงินที่ดี และยังสามารถเพิ่มความมั่นคง และต่อยอดไปสู่ความมั่งคั่งทางการเงินได้อีกด้วยค่ะ