ประเภทของประกันสุขภาพ จัดกลุ่มใหญ่ๆ ได้ดังนี้

ประกันสุขภาพแบบเหมาจ่าย คือ ประกันสุขภาพที่คุ้มครองทุกค่าใช้จ่ายจำเป็นที่เกิดขึ้นตอนนอนรักษาตัวในโรงพยาบาล เช่น ทำประกันสุขภาพที่มีวงเงินคุ้มครอง 5 ล้านบาท เราสามารถเบิกเป็นค่าใช้จ่ายต่างๆ ในการรักษาพยาบาล เช่น ค่าผ่าตัด ค่าบริการทางการแพทย์ ค่ายา ค่าทำเคมีบำบัด รังสีบำบัด อยู่ในวงเงิน 5 ล้าน แต่อาจจะมีการจำกัดความคุ้มครองเฉพาะค่าห้องต่อวันไว้ บางแบบประกันจะมีการเพิ่มเติม การรักษาแบบ OPD หรือ ผู้ป่วยนอกเข้าไปด้วย ในแผนประกันที่วงเงินสูง ซึ่งจะตามมาที่ค่าเบี้ยประกันที่แพงขึ้น

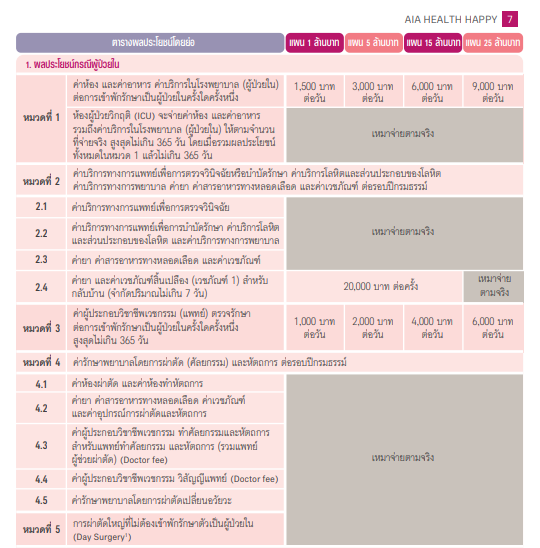

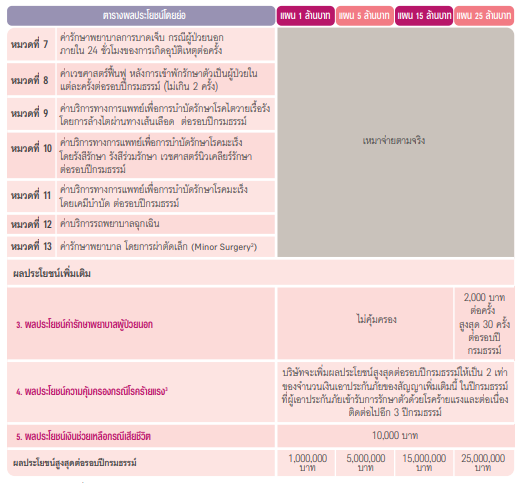

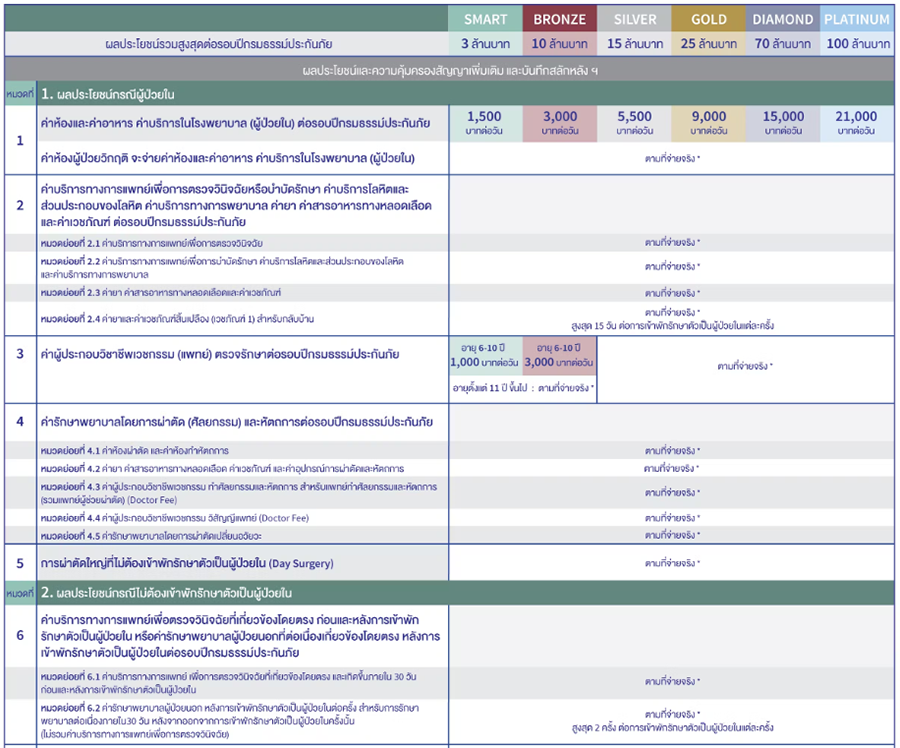

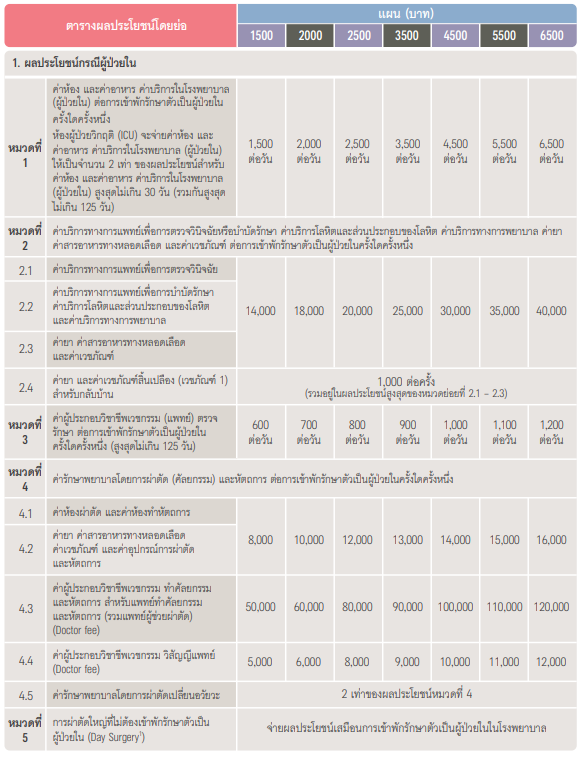

ประกันสุขภาพเหมาจ่าย Gen Health Lump Sum Plus ของ Generali

เริ่มต้นที่ 300,000 บาท มีค่าห้อง 2,000 ต่อวัน และในบางข้อก็มีวงเงินกำหนดไว้ จุดเด่นคือเบี้ยประกันต่อปีค่อนข้างถูกถ้าเทียบกับเจ้าอื่นๆ

แล้วเราควรเลือกประกันสุขภาพแบบไหนดีล่ะ ระหว่างเหมาจ่าย หรือแยกค่าใช้จ่าย ไม่ยากเลยค่ะ ลองดูคำถามที่ควรนำมาพิจารณาก่อนเลือกทำประกันสุขภาพกันก่อน

สำรวจค่ารักษาพยาบาล

สำรวจโรงพยาบาลที่เรามีประวัติรักษา และเข้าเป็นประจำก่อนค่ะ เรทค่าห้องสูงมั้ย แบบประกันแบบไหนที่ครอบคลุม หรือเราต้องจ่ายเพิ่มเท่าไหร่ ถ้าป่วยนอนโรงพยาบาล ถ้ากรณีป่วยหนักหรือเป็นโรคร้ายแรง ประกันคุ้มครองหมดมั้ย

เช็คความคุ้มครองหรือสวัสดิการที่มีทั้งหมด และคำนวนว่ายังขาดอะไรบ้าง

ตรวจสอบก่อนว่าเรามีประกันสุขภาพอะไรบ้าง เช่น ประกันกลุ่มของบริษัทที่ทำไว้ให้แล้ว หรือประกันสังคม และขาดเท่าไหร่ถึงจะเพียงพอหากป่วยหนักๆ

ความสามารถในการจ่ายประกันของเราเอง เนื่องจากเบี้ยที่จะเพิ่มขึ้นทุกๆช่วงอายุ

โดยปกติประกันสุขภาพเบี้ยจะไม่คงที่ จะมีการปรับราคาขึ้นตามอายุ เพราะอายุมากขึ้นก็จะมีความเสี่ยงมากขึ้นนั่นเอง ลองดูตารางเบี้ยล่วงหน้าว่า ถ้าเราอายุมากขึ้น เบี้ยจะแพงขึ้นกี่บาท เพื่อให้เราเตรียมความพร้อมเรื่องค่าเบี้ยไว้แต่เนิ่นๆ

ต่อประกันได้ถึงอายุกี่ปี บางบริษัทต่อได้ถึงอายุ 85 ปี หรือบางที่ก็ 99 ปี เราอาจจะทำประกันสุขภาพมาทั้งชีวิตไม่เคยเคลม แต่พออายุ 86 ป่วยหนักก็เป็นไปได้นะคะ ดังนั้น ข้อนี้ก็สำคัญเหมือนกันที่เอามาพิจารณา

เงื่อนไขอื่นๆ ในความคุ้มครองมีอะไรบ้าง เช่น ระยะเวลารอคอย โรคที่ไม่คุ้มครอง

หากมีเวลา ลองเปรียบเทียบประกัน 2-3 ที่ ดูเงื่อนไข หรือแผนประกันความคุ้มครอง เลือกที่เหมาะและดีที่สุดสำหรับตัวเอง

ความมั่นคงของบริษัท หรือตัวแทนมีความน่าเชื่อถือแค่ไหน ก็เป็นส่วนสำคัญเช่นกัน เพราะเราอาจจะเคยได้ยินบริษัทประกันหลายเจ้าล้มละลายในช่วงโควิดที่ผ่านมา ก็จะมีความเสี่ยงต่อลูกค้าด้วยเช่นกัน หรือตัวแทนก็สำคัญเช่นเดียวกันสำหรับการทำประกันสุขภาพ เพราะจะมีเรื่องการเคลมประกันต่างๆ เข้ามาเกี่ยวข้อง ถ้ามีตัวแทนที่ดี น่าเชื่อถือ และไว้วางใจได้ ก็จะเป็นข้อพิจารณาในการทำประกันสุขภาพ

ประวัติการเคลมง่ายของบริษัทประกัน เครือข่ายโรงพยาบาลที่มีว่าครอบคลุมแค่ไหน เผื่อกรณีฉุกเฉินใดๆ เหตุสุดวิสัยที่เราไม่สามารถเข้าโรงพยาบาลประจำได้

ระบบการดูแลลูกค้าดีมั้ย หลังจากทำประกันไปแล้ว มีระบบให้เข้าถึงข้อมูลตัวประกัน หรือเคลมประกันได้ง่ายหรือไม่

เมื่อคุณเข้าชมเว็บไซต์ หรือแอปพลิเคชั่น checkraka เราอาจจัดเก็บ หรือดึงข้อมูลจากเบราว์เซอร์ของคุณในรูปแบบของคุกกี้ และเทคโนโลยีอื่นที่คล้ายคลึง เช่น tag และ pixel (เรียกรวมกันว่า “คุกกี้”) ซึ่งมักเป็นข้อมูลที่ไม่สามารถระบุตัวตนได้โดยตรง แต่ช่วยให้คุณใช้งานเว็บไซต์ได้ปลอดภัย และตรงตามความต้องการมากขึ้น คุณอาจไม่ยินยอมให้เราเก็บคุกกี้บางประเภทได้ โดยการคลิกตามหัวข้อข้างล่างนี้

| ประเภทคุกกี้ อ่านเพิ่มเติม ที่นี่ |

ยินยอม / ไม่ยินยอม |

|---|---|

| คุกกี้ที่จำเป็นต้องมีเสมอ (Strictly Necessary) |

|

| คุกกี้สำหรับการใช้งานเว็บไซต์ (Functionality) |

|

| คุกกี้เพื่อเพิ่มประสิทธิภาพและวิเคราะห์ (Performance & Analytics) |

|

| คุกกี้เพื่อการตลาด (Marketing) |