อยากได้เงินก้อน จะกู้นอกระบบก็กลัวโดนทวงหนี้โหด แต่จะเข้าไปขอสินเชื่อจากธนาคารก็ไม่แน่ใจว่าสินเชื่อแบงก์ไหนดี สินเชื่อแบงก์ไหนดอกเบี้ยถูก และแอบกลัวอีกว่าจะไม่อนุมัติ หยุดความกังวลใจทั้งหลายไว้ตรงนี้เลยค่ะ เพราะวันนี้ เรามีเคล็ดลับที่จะทำให้คุณสามารถขอสินเชื่อได้ และผ่านการอนุมัติแบบง่ายๆ ง่าย…จนคุณต้องคิดว่า รู้แบบนี้เตรียมตัวตั้งนานแล้ว กับ "3 เคล็ดลับต้องรู้ กู้ผ่านง่ายเว่อร์" จะมีอะไรบ้างตามมาดูกันเลยค่ะ

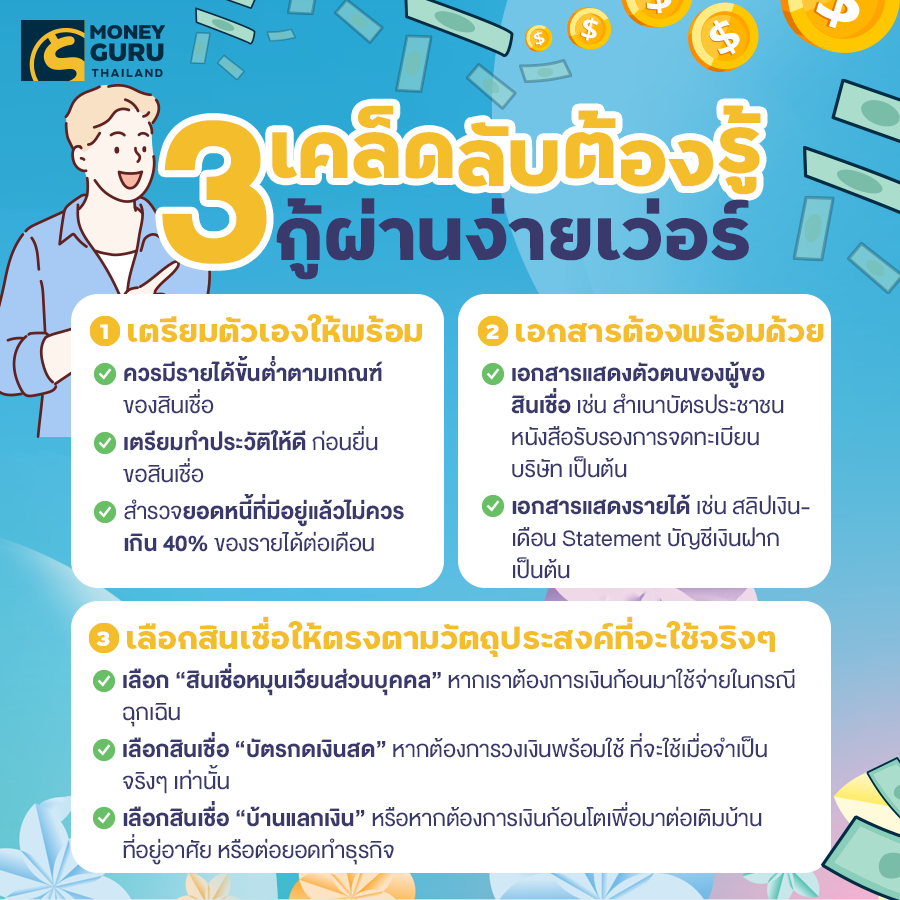

เคล็ดลับที่ 1 เตรียมตัวเองให้พร้อม

ข้อมูลส่วนแรกที่ธนาคารใช้เป็นเกณฑ์ในการพิจารณาอนุมัติสินเชื่อในเบื้องต้น จะเกี่ยวเนื่องกับคุณสมบัติต่างๆ ของผู้ขอสินเชื่อ ดังนี้ค่ะ

- ควรมีรายได้ขั้นต่ำตามเกณฑ์ของสินเชื่อ

- หากผู้ขอสินเชื่อเป็นพนักงานเงินเดือนที่มีรายได้ประจำ สามารถรวมรายได้ประจำ OT และค่าคอมมิชชันต่างๆ เป็นรายได้รวมได้เลย

- ส่วนผู้ที่เป็นฟรีแลนซ์ หรือผู้ประกอบการอื่นๆ ในเรื่องของรายได้ ก็จะต้องมีรายรับเข้าบัญชีอย่างสม่ำเสมอ เพื่อที่เมื่อธนาคารพิจารณาประกอบการอนุมัติก็จะสามารถอนุมานได้ว่าผู้ขอสินเชื่อจะมีรายรับเพียงพอ และจะมีความสามารถในการชำระหนี้ได้

- เตรียมทำประวัติให้ดี ก่อนยื่นขอสินเชื่อ

สำหรับข้อมูลการขอสินเชื่อ และประวัติในการชำระหนี้ในอดีต จะเป็นข้อมูลที่มีปรากฎในศูนย์ข้อมูลเครดิตแห่งชาติ หรือ "เครดิตบูโร" ธนาคารสามารถเข้าไปตรวจสอบข้อมูล และนำมาพิจารณา ทั้งความสามารถในการชำระหนี้ และแนวโน้มที่ผู้ขอสินเชื่อจะมีโอกาสผิดนัดชำระหนี้ในเบื้องต้นได้ค่ะ หากเรามีประวัติสินเชื่อที่ดี มีการการผ่อนจ่ายหนี้เดิมๆ ที่เคยมีให้ตรงตามกำหนดเวลา ไม่ผิดนัดชำระ และไม่ปล่อยให้กลายเป็นหนี้เสีย ก็จะเป็นการเพิ่มโอกาสในการอนุมัติสินเชื่อจากธนาคารได้นะคะ

- สำรวจยอดหนี้ที่มีอยู่แล้วไม่ควรเกิน 40% ของรายได้ต่อเดือน

หากยอดหนี้สูงเกินไป อาจส่งผลต่อการพิจรณาอนุมัติสินเชื่อของธนาคารได้ เพราะเมื่อยอดหนี้สูงเกินความสามารถในการชำระหนี้ก็มีโอกาสที่ผู้ขอสินเชื่อจะผิดนัดชำระหนี้ได้นั่นเองค่ะ

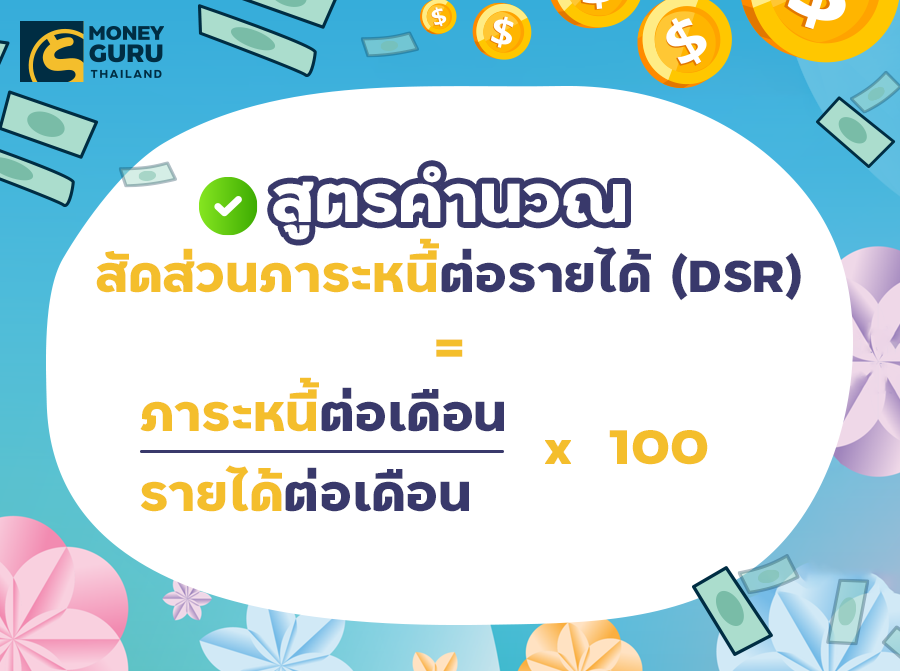

โดยความสามารถในการชำระหนี้ของผู้ขอสินเชื่อ ธนาคารจะคำนวณจากสูตร Dept Service Ratio หรือ DSR ซึ่งเป็นสัดส่วนภาระหนี้ต่อรายได้ ที่สมาคมธนาคารไทยได้กำหนดภาระผ่อนชำระหนี้ไว้ไม่เกิน 40% ของรายได้ต่อเดือน ดังนี้

ยกตัวอย่าง เช่น กรณีที่ผู้ขอสินเชื่อมีรายได้เฉลี่ยต่อเดือนอยู่ที่ 30,000 บาท มีหนี้สินที่ต้องผ่อนต่อเดือนอยู่ที่ 12,000 บาท หากธนาคารกำหนดระดับ DSR ของผู้ขอสินเชื่อไว้ไม่เกิน 40% เมื่อคำนวณแล้ว [DSR = (12,000 ÷ 30,000) X 100 = 40%] ผู้ขอสินเชื่อรายนี้ก็ยังมีความสามารถในการชำระหนี้ การขอสินเชื่อก็จะได้รับการอนุมัติค่ะ

เคล็ดลับที่ 2 เอกสารต้องพร้อมด้วย

ข้อมูลส่วนที่สองที่ธนาคารจะใช้เป็นเกณฑ์ในการพิจารณาอนุมัติสินเชื่อ คือ เอกสารประกอบการขอสินเชื่อค่ะ โดยเอกสารหลักๆ ก็จะมี ดังนี้

- เอกสารแสดงตัวตนของผู้ขอสินเชื่อ เช่น สำเนาบัตรประชาชน หนังสือรับรองการจดทะเบียนบริษัท สำเนาทะเบียนการค้า/ทะเบียนบริษัท/ทะเบียนห้างหุ้นส่วน เป็นต้น

- เอกสารแสดงรายได้ นอกจากเราจะเตรียมตัวเองในเรื่องรายได้ให้เข้าหลักเกณฑ์การขอสินเชื่อแล้ว เราต้องมีเอกสารประกอบเพื่อแสดงแหล่งที่มาของรายได้อย่างชัดเจน เช่น สลิปเงินเดือน, Statement บัญชีเงินฝาก, หนังสือรับรองเงินเดือน เป็นต้น

เคล็ดลับที่ 3 เลือกสินเชื่อให้ตรงตามวัตถุประสงค์ที่จะใช้จริงๆ

ธนาคารจะออกผลิตภัณฑ์สินเชื่อหลากหลายรูปแบบ เพื่อให้ตรงกับตามความต้องการของผู้ขอสินเชื่อแต่ละคน ดังนั้นการขอสินเชื่อให้ถูกประเภท ตรงตามวัตถุประสงค์ จะช่วยให้ธนาคารพิจารณาอนุมัติสินเชื่อได้ง่ายขึ้น เช่น

- เลือกขอ "สินเชื่อหมุนเวียนส่วนบุคคล" หากเราต้องการเงินก้อนมาใช้จ่ายในกรณีฉุกเฉิน เพราะสินเชื่อประเภทนี้อาจได้รับวงเงินอนุมัติสูงสุดถึง 5 เท่าของรายได้ และเป็นสินเชื่อที่ไม่ต้องใช้หลักทรัพย์ หรือบุคคลค้ำประกัน

- เลือกสินเชื่อ "บัตรกดเงินสด" หากเราต้องการวงเงินพร้อมใช้ ที่จะใช้เมื่อจำเป็นจริงๆ เท่านั้น และสินเชื่อบัตรกดเงินสดเป็นสินเชื่อที่ถึงธนาคารจะอนุมัติวงเงินมาให้แล้ว หากเรายังไม่กดเงินออกมาใช้ ก็ยังไม่ต้องเสียดอกเบี้ย แต่...หากเราใช้เงินจากบัตรกดเงินสดนี้ก็ต้องพึงระวังเรื่องการชำระคืนด้วยนะคะ เพราะสินเชื่อประเภทนี้ อัตราดอกเบี้ยจะสูงกว่าสินเชื่อหมุนเวียนส่วนบุคคลค่ะ

- เลือกสินเชื่อ "บ้านแลกเงิน" หรือหากเราต้องการเงินก้อนโตเพื่อมาต่อเติมบ้าน ที่อยู่อาศัย หรือต่อยอดทำธุรกิจ สินเชื่อประเภทนี้จะให้วงเงินสูงกว่าสินเชื่อหมุนเวียนส่วนบุคคล เพราะจะใช้บ้าน หรือที่อยู่อาศัยเป็นหลักทรัพย์ค้ำประกันค่ะ

เป็นอย่างไรบ้างคะกับ 3 เคล็ดลับ ที่จะช่วยให้เราขอสินเชื่อผ่านได้ง่ายขึ้น หากเราสามารถทำได้ตามหลักเกณฑ์ต่างๆ ข้างต้น ขอสินเชื่อที่ไหนก็ได้รับการอนุมัติแน่นอนค่ะ แต่ทั้งนี้ ไม่ว่าเราจะขอสินเชื่อประเภทไหน ก็ควรดูที่ความจำเป็นในการขอสินเชื่อ และความสามารถในการชำระหนี้ของเราเป็นหลักนะคะ รวมถึงต้องศึกษารายละเอียด เงื่อนไขของสินเชื่อนั้นๆ ให้ดีก่อนตัดสินใจ เพราะเมื่อได้เงินกู้มาแล้ว ดอกเบี้ยก็จะเกิดตามมาค่ะ ลองมาศึกษาเพิ่มเติมกับ "

รู้ 3 เรื่องนี้ เป็นหนี้ไม่บานปลาย" ได้ที่นี่นะคะ