จากเมื่อเดือนสิงหาคม 2565 ที่ผ่านมา ที่ประชุมคณะกรรมการนโยบายการเงิน (กนง.) มีมติให้ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% ต่อปี เป็น 0.75% ต่อปี ซึ่งเมื่อเข้าสู่ภาวะดอกเบี้ยขาขึ้น ในฝั่งของอัตราดอกเบี้ยสินเชื่อก็จะถูกปรับเพิ่มขึ้นตามไปด้วย

ดังนั้นการจะเป็นเจ้าของบ้านสักหนึ่งหลัง นอกจากที่จะต้องผ่อนกันในระยะยาว ที่อาจจะนานถึง 30 ปีแล้ว เมื่ออยู่ในช่วงภาวะดอกเบี้ยขาขึ้น อัตราดอกเบี้ยสินเชื่อที่ถูกปรับเพิ่มขึ้น ทำให้คนที่ต้องผ่อนสินเชื่อต้องแบกรับภาระดอกเบี้ยที่เพิ่มขึ้นไปอีก เช่น จากเดิมที่จ่ายค่าบ้านเดือนละ 10,000 บาท อาจจะถูกตัดเป็นส่วนของเงินต้น 6,000 บาท ดอกเบี้ย 4,000 บาท พอดอกเบี้ยถูกปรับขึ้นไปอีก การจ่ายชำระหนี้ในแต่ละเดือนก็จะถูกปรับในส่วนของดอกเบี้ยที่เพิ่มขึ้น ทำให้ตัดเงินต้นได้น้อยลงนั่นเองค่ะ

สำหรับคนที่อยากมีบ้านเป็นของตัวเอง หรือกำลังคิดจะขอ "สินเชื่อที่อยู่อาศัย" ก็ควรจะต้องมีการวางแผน และเตรียมพร้อมเพื่อปรับตัวรับกับภาวะดอกเบี้ยขาขึ้นในอนาคต ซึ่งหากต้องการปิดจบหนี้บ้านได้เร็วขึ้น จะทำอย่างไรได้บ้าง วันนี้เรามี 3 ทางเลือกของคนอยากเป็นเจ้าของบ้านเร็วๆ มาฝากกัน ไม่ว่าจะเป็น "การรีไฟแนนซ์ (Refinance)", "การขอลดดอกเบี้ย (Retention)" หรือ "การจ่ายเงินเพิ่มแบบโป๊ะ" รับรองว่าถ้าทำได้แบบนี้ปิดหนี้ได้เร็วแน่นอน

1. รีไฟแนนซ์บ้าน (Refinance)

การรีไฟแนนซ์บ้าน คือ การขอยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ที่คิดดอกเบี้ยถูกกว่าธนาคารเดิม เพื่อจะได้ผ่อนชำระดอกเบี้ยเงินกู้ในอัตราที่ถูกลง หรืออาจปรับเพิ่ม หรือลดระยะเวลาผ่อนชำระ เพื่อช่วยลดรายจ่ายในแต่ละเดือนลงได้อีกด้วย ซึ่งการรีไฟแนนซ์บ้านจะยังคงใช้บ้านเป็นหลักประกันเหมือนเดิม

โดยปกติธนาคารจะมีข้อกำหนดว่า ลูกค้าสินเชื่อบ้าน ต้องผ่อนชำระสินเชื่อกับธนาคารมาแล้ว 3 ปี ถึงจะทำการรีไฟแนนซ์ได้ ซึ่งก็มักจะเป็นช่วงที่อัตราดอกเบี้ยเข้าสู่อัตราดอกเบี้ยลอยตัวพอดี หากเราไม่รีไฟแนนซ์ เราก็จะต้องเสียดอกเบี้ยเพิ่มขึ้น ตัวอย่างเช่น

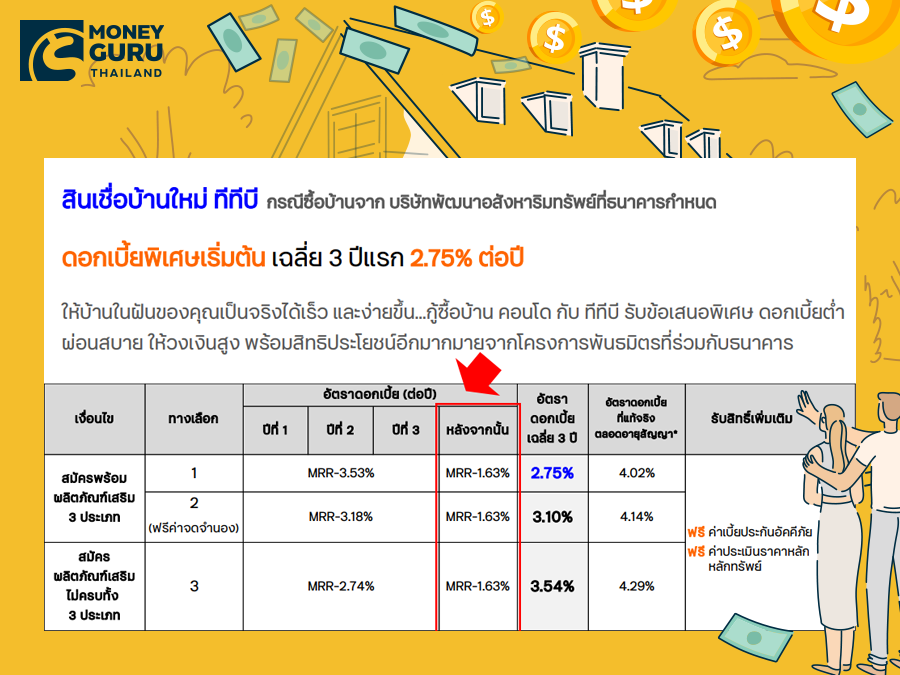

จากตัวอย่างตารางอัตราดอกเบี้ยสินเชื่อบ้านของธนาคารทหารไทยธนชาต ที่เมื่อเข้าสู่ปีที่ 3 อัตราดอกเบี้ยจะถูกปรับเป็นอัตราดอกเบี้ยแบบลอยตัวซึ่งจะสูงกว่าในช่วง 3 ปีแรก ซึ่งจากตัวอย่างกรณีลูกค้าเลือกทางเลือกที่ 1 อัตราดอกเบี้ยหลังจากปีที่ 3 จะอยู่ที่ (MRR* - 1.63%) = 4.65% ต่อปี (*อัตราดอกเบี้ย MRR ของธนาคารทหารไทยธนชาต เท่ากับ 6.28% ต่อปี ตามประกาศฉบับล่าสุด มีผลบังคับใช้ตั้งแต่วันที่ 17 มิ.ย. 64)

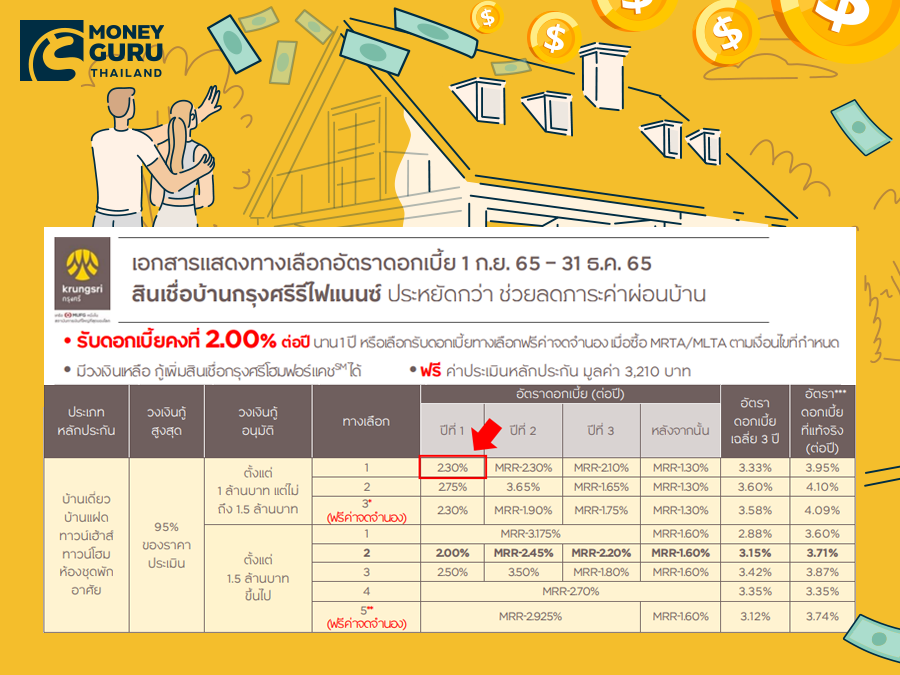

ส่วนอัตราดอกเบี้ยสำหรับการรีไฟแนนซ์ก็จะเป็นเหมือนการขอสินเชื่อใหม่กับต่างธนาคาร ที่ใช้หลักประกันเดิม และได้รับอัตราดอกเบี้ยโปรโมชั่นใหม่ (ซึ่งจะถูกลงจากอัตราดอกเบี้ยเดิม) ตัวอย่างเช่น

จากตัวอย่างเป็นอัตราดอกเบี้ยรีไฟแนนซ์ของธนาคารกรุงศรีอยุธยา กรณีลูกค้าเลือกทางเลือกที่ 1 อัตราดอกเบี้ยในปีที่ 1 ก็จะอยู่ที่ 2.30% ต่อปีค่ะ ซึ่งน้อยกว่าอัตราดอกเบี้ยแบบลอยตัวจากธนาคารเดิม (ตามตัวอย่างข้างต้น)

ซึ่งการรีไฟแนนซ์โดยปกติไม่ว่าจะเป็นจากธนาคารไหน ไปยังธนาคารไหน ก็จะได้อัตราดอกเบี้ยที่ถูกลงเช่นนี้ค่ะ แต่การจะตัดสินใจเลือกรีไฟแนนซ์กับธนาคารใดก็อาจมีปัจจัยอื่นๆ นอกจากอัตราดอกเบี้ยประกอบด้วย เช่น ความสะดวกของผู้ขอสินเชื่อเอง โปรโมชันฟรีค่าธรรมเนียมการจัดการสินเชื่อ อากรแสตมป์ การทำประกันสินเชื่อ หรือไม่ทำประกันสินเชื่อ เป็นต้น

2. การขอลดดอกเบี้ยจากธนาคารเดิม หรือ Retention

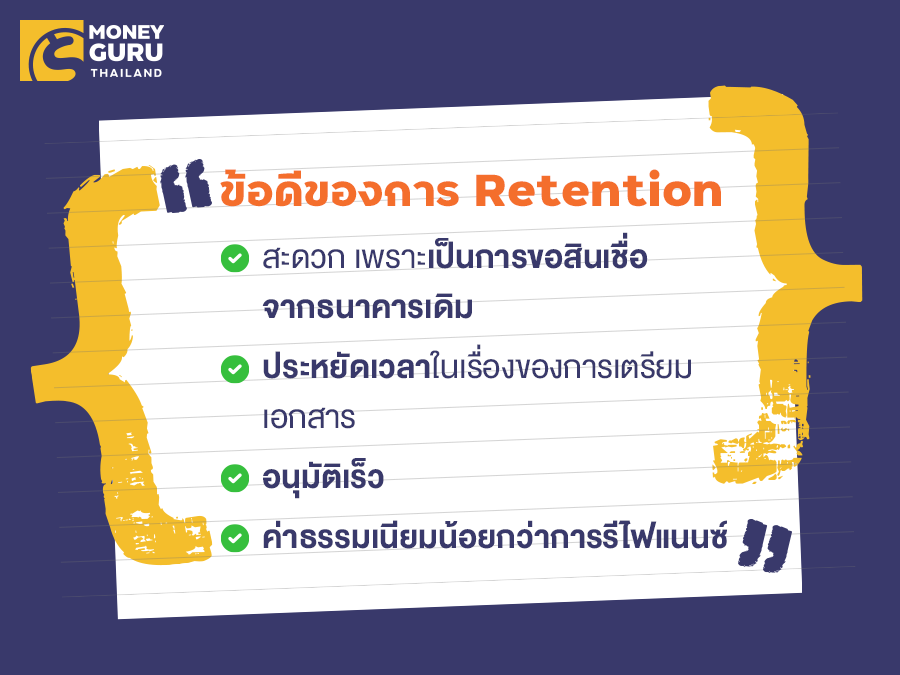

การขอลดดอกเบี้ยจากธนาคารเดือน หรือ Retention เป็นการทำธุรกรรมกับธนาคารเดิมที่มีข้อมูลของผู้ขอสินเชื่ออยู่แล้ว ทั้งในเรื่องของเอกสารสัญญา หรือแม้แต่ประวัติการชำระหนี้ การพิจารณาอนุมัติก็จะใช้ข้อมูลที่ธนาคารมีอยู่ ซึ่งมีข้อดี คือ

- สะดวก เพราะเป็นการขอสินเชื่อจากธนาคารเดิม

- ประหยัดเวลาในเรื่องของการเตรียมเอกสาร (เพราะธนาคารเดิมจะมีข้อมูลของผู้ขอสินเชื่ออยู่แล้ว)

- อนุมัติเร็ว

- ค่าธรรมเนียมน้อยกว่าการรีไฟแนนซ์ (บางธนาคารมีค่าใช้จ่ายเฉพาะในส่วนของค่าธรรมเนียมสินเชื่อเท่านั้น)

แต่อัตราดอกเบี้ยที่ขอลดอาจลดลงเพียงเล็กน้อย ดังนั้น วิธีการขอลดดอกเบี้ยจากธนาคารเดิม หรือ Retention จึงเหมาะสำหรับคนที่ไม่ชอบความยุ่งยาก และมียอดเงินต้นคงเหลือไม่มากนัก เช่น บางธนาคารอาจมีข้อกำหนดสำหรับการรีไฟแนนซ์ว่าจะต้องมียอดเงินต้นคงเหลือไม่ต่ำกว่า 1 ล้านบาท* ดังนั้นหากเงินต้นเหลือน้อยว่า 1 ล้านบาท และไม่สามารถรีไฟแนนซ์ได้แล้ว วิธีการขอลดดอกเบี้ยก็จะเป็นอีกหนึ่งวิธีที่จะช่วยให้สามารถผ่อนบ้านหมดได้ไวขึ้นนะคะ

*เงื่อนไขของการขอรีไฟแนนซ์ (เช่น ยอดเงินต้นคงเหลือต้องเป็นเท่าไหร่) โปรดสอบถามข้อมูลเพิ่มเติมจากธนาคารอีกครั้ง

3. การจ่ายเงินเพิ่มแบบโป๊ะ

การจ่ายเงินเพิ่มแบบโป๊ะ โดยความหมายคือ การจ่ายเงินเพิ่มจากยอดที่ต้องจ่ายจริง มีอยู่ 2 รูปแบบคือ การโป๊ะแบบรายเดือน และการโป๊ะเงินต้นเป็นครั้งๆ ซึ่งทั้ง 2 วิธี ก็ช่วยให้ผู้กู้สามารถลดยอดเงินต้นได้เร็วขึ้น ภาระดอกเบี้ยก็จะลดน้อยลง* สามารถลดระยะเวลาการผ่อนชำระ และช่วยให้สามารถเป็นเจ้าของบ้านได้ไวขึ้นอีกด้วยค่ะ

(*โดยปกติแล้วธนาคารจะคิดดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยแบบลดต้นลดดอก คือ หากจ่ายเงินเพื่อตัดเงินต้นได้มากเท่าไหร่ ดอกเบี้ยก็จะยิ่งลดตามไปด้วย)

ตัวอย่างการจ่ายค่าบ้านแบบโป๊ะเพิ่มทั้ง 2 รูปแบบ (กรณีที่จ่ายชำระหนี้ตรงตามวันที่ธนาคารกำหนด)

เงินต้นคงเหลือ 1,000,0000 บาทอัตราดอกเบี้ย 2.00% ต่อปี

- ธนาคารกำหนดให้ต้องผ่อนชำระต่อเดือน 10,000 บาท

- ผู้กู้โป๊ะเพิ่มเดือนละ 5,000 บาท

- โป๊ะเพิ่ม 2 ครั้งในเดือน 6 และเดือน 12 จำนวนครั้งละ 50,000 บาท

สรุปในระยะเวลา 1 ปี

- สำหรับการโปะหนี้รายเดือน เพิ่มอีกเดือนละ 5,000 บาท ช่วยให้เงินต้นลดลงไปได้ถึง (907,323 - 851,869 = 55,454 บาท)

- สำหรับการโป๊ะหนี้ครั้งละ 50,000 บาท จำนวน 2 ครั้ง ช่วยให้เงินต้นลดลงไปได้ถึง (907,323 - 806,828 = 100,495 บาท)

ซึ่งจะเห็นว่าไม่ว่าจะเป็นการทยอยโป๊ะหนี้แบบรายเดือน หรือการโป๊ะเพิ่มเป็นครั้งๆ ก็ทำให้ยอดเงินต้นลดลงไปได้มากเช่นกัน ซึ่งการคิดดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัย เป็นการคิดดอกเบี้ยแบบลดต้นลดดอก ดังนั้น ยิ่งเราสามารถตัดเงินต้นได้มากเท่าไหร่ เราก็จะเหลือภาระดอกเบี้ยน้อยลงไปเรื่อยๆ ซึ่งก็จะทำให้เราสามารถปิดจบหนี้บ้านได้เร็วยิ่งขึ้นนั่นเองค่ะ

ไม่ว่าเราจะเลือก "การรีไฟแนนซ์", "การขอลดดอกเบี้ยจากธนาคาร" ทั้ง 2 วิธี เราก็สามารถทำควบคู่ไปกับการจ่ายเงินเพิ่มแบบโป๊ะ ซึ่งจะยิ่งทำให้ยอดหนี้ลดลงเร็วยิ่งขึ้น และบรรลุเป้าหมายได้เป็นเจ้าของบ้านไวยิ่งขึ้นนะคะ