จะสมัครบัตรเครดิตซักใบ แน่นอนว่าก่อนสมัครก็ต้องเปรียบเทียบบัตรเครดิตจากหลายๆ ธนาคารอยู่แล้ว และอย่าลืมคิดว่านี่คือการยืมเงินในอนาคตมาใช้ก่อน โดยจะเป็นการยืมจากธนาคารผู้อนุมัติบัตรเครดิตให้กับเรา ดังนั้น ในส่วนของธนาคารก็จะต้องค่อนข้างแน่ใจว่าจะได้รับชำระเงินคืนตามระยะเวลาที่กำหนด และในส่วนของผู้ใช้บัตรเครดิต หากไม่ชำระตามกำหนดก็จะเกิดดอกเบี้ย หรือหากเกินกำหนดไปนานๆ เข้า ก็จะเกิดเป็นหนี้สินที่พอกพูนขึ้นมาเลยค่ะ ซึ่งก่อนที่ธนาคารจะอนุมัติบัตรเครดิตสักใบ เรื่องหลักๆ ที่ธนาคารจะพิจารณาก็คือ ความสม่ำเสมอของรายได้ของผู้สมัครบัตรเครดิต เพื่อพิจารณาถึงความสามารถในการชำระหนี้ของเราเป็นสำคัญ

และถึงแม้ว่าการพิจารณาอนุมัติบัตรเครดิต จะพิจารณาจากรายได้เป็นหลัก แต่วันนี้…ไม่ว่าคุณจะมีรายได้มาก หรือน้อย รายได้สม่ำเสมอ หรือไม่ หรือแม้แต่คุณจะไม่มีรายได้ คุณก็สามารถสมัครบัตรเครดิตได้ โดยเลือกวิธีการสมัครที่แตกต่างกันค่ะ แต่จะมีวิธีไหนบ้าง มาดูกันค่ะว่าถ้าแบ่งการสมัครบัตรเครดิตออกเป็น 4 ทีมนี้ คุณจะอยู่ทีมไหนในการสมัครบัตรเครดิตในครั้งนี้นะคะ

#ทีมพนักงานเงินเดือน หรือเจ้าของกิจการ

เริ่มกันที่ #ทีมพนักงานเงินเดือน หรือเจ้าของกิจการ กลุ่มนี้จะเป็นกลุ่มที่มีรายได้ประจำสม่ำเสมอ และค่อนข้างแน่นอน สำหรับพนักงานเงินเดือนหลักฐานแสดงรายได้ก็จะใช้เป็น "สลิปเงินเดือน" ส่วนเจ้าของกิจการ ก็จะต้องแสดงหลักฐานรายได้ เช่น สำเนาบัญชีธนาคารที่ใช้ในธุรกิจ หรือสำเนาบัญชีเงินฝากส่วนตัว เพื่อแสดงรายรับ-รายจ่าย ย้อนหลัง 6 เดือน ประกอบการสมัครบัตรเครดิต เป็นต้น ซึ่งเอกสารเหล่านี้ก็จะเป็นเหมือนใบเบิกทางในการทำธุรกรรมสินเชื่อต่างๆ รวมถึงช่วยให้สมัครบัตรเครดิตได้ง่ายขึ้น เพราะจะแสดงให้เห็นได้ในระดับหนึ่งว่า คุณมีความสามารถในการชำระหนี้ได้

แต่ทั้งนี้ วงเงินที่ได้รับอนุมัติของแต่ละคนก็จะแตกต่างกัน เพราะนอกจากที่ธนาคารจะพิจารณาเรื่องรายได้แล้ว ก็ยังมีปัจจัยอื่นๆ ที่ใช้พิจารณาประกอบเพิ่มเติมด้วยนะคะ

#ทีมเงินฝากค้ำ

สำหรับ #ทีมเงินฝากค้ำ จะเป็นกลุ่มที่ไม่มีรายได้ประจำแบบพนักงานเงินเดือน หรือเจ้าของกิจการ เช่น ฟรีแลนซ์ หรือนักศึกษา ซึ่งกลุ่มนี้ก็สามารถสมัครบัตรเครดิตได้ง่ายๆ โดยการใช้บัญชีเงินฝากมาค้ำประกันเพื่อขอสมัครบัตรเครดิต

ซึ่งวิธีการก็คือ เลือกธนาคารที่จะสมัครบัตรเครดิต และนำเงินไปฝากกับธนาคารนั้นๆ โดยสามารถเลือกฝากเงินในบัญชีเงินฝากออมทรัพย์ หรือฝากประจำ 3 เดือน, 6 เดือน, 1 ปี ไปจนถึงสูงสุด 3 ปี เพื่อเป็นการค้ำประกันวงเงินในบัตรเครดิต ในส่วนของการอนุมัติวงเงินธนาคารก็จะอนุมัติให้เท่ากับจำนวนเงินที่ฝากไว้ และในบัญชีเงินฝากก็ยังได้รับดอกเบี้ยตามเงื่อนไขของประเภทบัญชีที่เปิดตามปกติอีกด้วย

แต่การสมัครบัตรเครดิตด้วยวิธีนี้จะมีข้อเสียคือ ไม่สามารถขอเพิ่มวงเงินชั่วคราวได้ และไม่สามารถถอนเงินออกจากบัญชีได้จนกว่าจะทำการยกเลิกบัตรเครดิต

#ทีมบัตรเสริม

#ทีมบัตรเสริม เหมาะสำหรับกลุ่มคนที่ไม่เข้าเกณฑ์ของการสมัครบัตรเครดิตทั่วไป เช่น นักเรียน นักศึกษา หรือผู้สูงวัย เป็นต้น การสมัครบัตรเครดิตของทีมบัตรเสริม จะได้รับเป็นบัตรประเภทเดียวกับบัตรหลัก สามารถใช้จ่ายได้เหมือนกัน โดยใช้เป็นวงเงินเดียวกันกับบัตรหลัก ซึ่งเจ้าของบัตรหลักสามารถกำหนดวงเงินใช้จ่ายของบัตรเสริมได้ด้วย เช่น กรณีที่คุณพ่อสมัครบัตรเสริมให้คุณลูกนักศึกษา เพื่อความสะดวกในการใช้จ่าย แต่ก็ยังสามารถกำหนดวงเงินของบัตรเสริม เพื่อป้องกันการใช้จ่ายเกินตัวได้ เป็นต้น

ในการสมัครบัตรเครดิตก็ง่ายกว่าการสมัครบัตรเครดิตของทีมอื่นๆ เพียงแค่ผู้สมัครบัตรหลักยินยอมให้มีการสมัครบัตรเสริม ก็ใช้เอกสารแค่สำเนาบัตรประชาชนของเจ้าของบัตรหลัก และผู้ที่สมัครบัตรเสริมเท่านั้น โดยไม่ต้องมีเอกสารแสดงรายได้ใดๆ

#ทีมinvite อยากให้ใช้ต้องเชิญ

สำหรับ #ทีมinvite อยากให้ใช้ต้องเชิญ เป็นทีมสำหรับผู้มีรายได้ค่อนข้างสูง เช่น มีรายได้ต่อปี เกิน 7 หลักขึ้นไปต่อปี หรือมียอดเงินฝาก หรือเงินลงทุนจำนวนหนึ่งกับธนาคาร เมื่อธนาคารพิจารณาแล้วเห็นว่ามีคุณสมบัติตรงตามเกณฑ์การสมัคร ก็จะเรียนเชิญให้สมัครบัตรเครดิต ซึ่งบัตรเครดิต Invitation Only จะเป็นบัตรที่ยกระดับ และสร้างความ Exclusive ให้เจ้าของบัตร แต่ก็จะพ่วงมากับค่าธรรมเนียมบัตรที่ค่อนข้างสูง และไม่สามารถขอยกเว้นค่าธรรมเนียมรายปีได้ ซึ่งหากมีการใช้จ่าย เพื่อรับสิทธิพิเศษต่างๆ เป็นประจำ เช่น การได้สิทธิใช้ห้องรับรองพิเศษที่ห้างสรรพสินค้าชั้นนำ หรือที่สนามบิน การอัพเกรดบัตรโดยสารจากชั้นประหยัดเป็นชั้นธุรกิจ การสะสมคะแนนที่รวดเร็วกว่า เป็นต้น ก็ลองตัดสินใจถึงความคุ้มค่าของการถือบัตรประเภทนี้ไว้ ก็ถือเป็นตัวเลือกที่ดีได้นะคะ

แต่ไม่ว่าจะเป็นทีมไหนในการสมัครบัตรเครดิต ก็ควรศึกษาทั้งประโยชน์ และข้อพึงระวังในการใช้จ่ายผ่านบัตรเครดิต ไว้ด้วยนะคะ

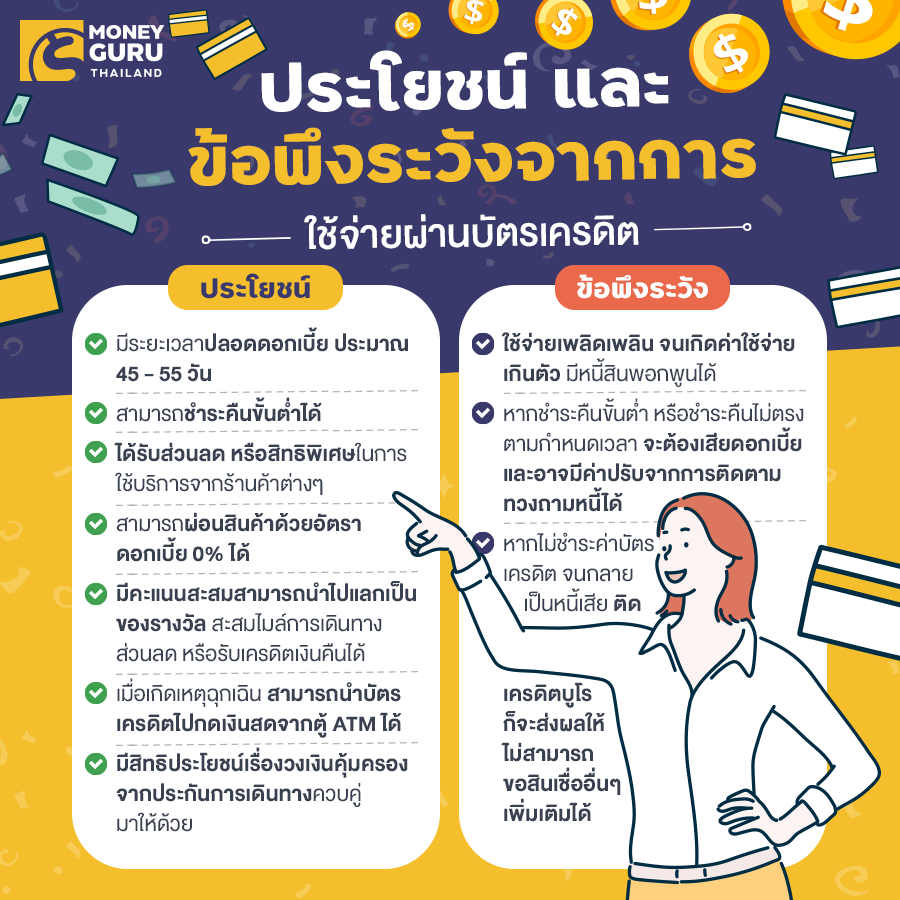

ประโยชน์ของการใช้จ่ายผ่านบัตรเครดิต

- มีระยะเวลาปลอดดอกเบี้ย ประมาณ 45 - 55 วัน ช่วยทำให้เรามีเวลาในการจัดการสภาพคล่องทางการเงินได้เป็นอย่างดี

- สามารถชำระคืนขั้นต่ำ (เพียงบางส่วน) ได้ เหมาะสำหรับคนที่เกิดเรื่องฉุกเฉินทางการเงินที่ทำให้ไม่สามารถชำระยอดเต็มได้ในคราวเดียว แต่ส่วนที่ค้างชำระก็จะต้องเสียดอกเบี้ยตามเงื่อนไขของธนาคาร

- ได้รับส่วนลด หรือสิทธิพิเศษในการใช้บริการ จากร้านค้าที่เข้าร่วม หรือเป็นสมาชิกบัตร

- สามารถผ่อนสินค้าด้วยอัตราดอกเบี้ย 0% กับร้านค้าที่เข้าร่วมกิจกรรมส่งเสริมการขายต่างๆ ได้

- มีคะแนนสะสมจากการใช้จ่ายผ่านบัตรเครดิต สามารถนำไปแลกเป็นของรางวัล สะสมไมล์การเดินทาง ใช้คะแนนแทนส่วนลด หรือรับเครดิตเงินคืน จากร้านค้าที่ร่วมรายการได้

- หากเกิดกรณีฉุกเฉินเราสามารถนำบัตรเครดิตไปกดเงินสดจากตู้ ATM ได้ (แต่จะมีค่าธรรมเนียมการกดเงินสด และต้องเสียดอกเบี้ย)

- สามารถนำไปใช้จ่ายที่ต่างประเทศได้ และมีสิทธิประโยชน์เรื่องวงเงินคุ้มครองจากประกันการเดินทางควบคู่มาให้ด้วย

ข้อพึงระวังของการใช้จ่ายผ่านบัตรเครดิต

- เนื่องจากความสะดวกสบายในการใช้จ่าย อาจทำให้เราเพลิดเพลิน ใช้จ่ายเกินตัวจนเกิดหนี้สินพอกพูนได้

- หากชำระคืนขั้นต่ำ หรือชำระคืนไม่ตรงตามกำหนดเวลา จะต้องเสียดอกเบี้ย และอาจมีค่าปรับจากการติดตามทวงถามหนี้ได้

- หากไม่ชำระค่าบัตรเครดิต จนกลายเป็นหนี้เสีย ติดเครดิตบูโร ก็จะส่งผลให้ไม่สามารถขอสินเชื่ออื่นๆ เพิ่มเติมได้ จนกว่าจะเคลียร์ภาระหนี้ก้อนนี้ให้เรียบร้อยก่อน

สุดท้ายนี้ ไม่ว่าเราจะสมัครบัตรเครดิตด้วยวิธีไหนๆ สิ่งที่เราพึงกระทำคือ

"เราควรมีวินัย ทั้งเรื่องการใช้จ่าย และการชำระคืน" เมื่อมีการใช้จ่ายผ่านบัตรเครดิตแล้ว เราควรชำระคืนให้ครบตามกำหนดทุกครั้ง เพื่อป้องกันปัญหาหนี้สินล้นพ้น ทั้งจากดอกเบี้ย และค่าธรรมเนียมต่างๆ ที่อาจจะเกิดตามมา จนไม่สามารถจ่ายคืนได้นะคะ