ในยุคดิจิตอลแบบนี้ ไม่ว่าอะไรๆ ก็ใช้งานผ่านระบบออนไลน์ไปหมด ไม่เว้นแม้แต่การกู้ยืมเงินที่ในยุคสมัยนี้ง่ายแสนง่ายด้วยการกู้เงินผ่านแอปพลิเคชั่นได้แล้ว เพราะเหตุนี้เองก็ไม่วายเป็นช่องทางให้เหล่าบรรดามิจฉาชีพต่างๆ สร้างแอปฯ เงินกู้มาหลอกลวงเหยื่อทั้งหลอกล่อให้โหลดแอปฯ เงินกู้ ด้วยการส่ง SMS หรือข้อความเชิญชวนใน Line และ Facebook แจ้งว่ามีเงินโอนเข้าบัญชีเรียบร้อยแล้ว ให้กดคลิกลิงก์แนบนี้ หรือเป็นคำโฆษณาแฝงในรูปแบบต่างๆ ด้วยข้อความชวนให้เชื่อว่า กู้ง่าย ได้เร็ว ดอกเบี้ยต่ำ ไม่ต้องใช้เอกสาร ติดแบล็กลิสต์ก็กู้ได้ เพื่อให้เหยื่อกดเข้าไป หรือแม้แต่การโทรฯ มาหาเลยก็มี โดยในปัจจุบันแอปฯ เงินกู้ก็มีทั้งแอปฯ จริงถูกต้องตามกฎหมาย และแอปฯ ปลอม ซึ่งแอปฯ เงินกู้ปลอมนี้แหละที่เป็นภัยร้ายที่เราจะต้องรู้ให้ทันก่อนหมดตัว! วันนี้ทางทีมงาน CheckRaka จึงขอนำคาถาเตือนภัย มาให้เพื่อนๆ ได้ทำความเข้าใจ และท่องให้ขึ้นใจจำไว้ก่อนตกเป็นเหยื่อโจรออนไลน์กันนะคะ

จะรู้ได้ยังไงว่า...แอปฯ เงินกู้แอปฯ ไหนถูกต้องตามกฎหมาย?

ปกติแล้วถ้าเป็นแอปฯ กู้เงินของธนาคารต่างๆ ก็จะไม่ค่อยมีปัญหา เพราะธนาคารเหล่านี้ได้ดำเนินการขออนุญาตอย่างถูกต้องตามกฎหมายแน่นอน ไม่น่าเป็นห่วง แต่สำหรับแอปฯ ให้กู้เงินที่ไม่ใช่ธนาคารหรือสถาบันการเงินเราจะมีวิธีดู และสังเกตยังไง? ก่อนอื่นเลยอยากให้ทำความเข้าใจกันก่อนว่าผู้ที่จะประกอบกิจการเกี่ยวกับให้กู้เงิน ที่เรียกว่า "เงินกู้รายย่อย" หรือ "นาโนไฟแนนซ์" ต้องไปขออนุญาตกับธนาคารแห่งประเทศไทยก่อน ซึ่งถ้าดำเนินการให้กู้เงินโดยไม่ได้รับอนุญาตจะถือว่ามีความผิดตามกฎหมาย เว้นแต่การให้ยืมเป็นการส่วนตัว เพื่อนกันหรือญาติพี่น้อง ก็ไม่จำเป็นต้องขออนุญาต และในส่วนของการตรวจสอบให้แน่ใจว่าแอปฯ กู้เงินเหล่านั้นเป็นผู้ให้บริการที่ถูกต้องตามกฎหมายหรือไม่ ก็ไม่ยากเลยค่ะ สามารถเข้าไปดูได้ที่เว็บไซต์ของแบงก์ชาติ ซึ่งทางแบงก์ชาติได้รวบรวมข้อมูลในส่วนนี้ไว้ให้ประชาชนทั่วไปได้เข้าไปตรวจสอบให้ดี ก่อนตัดสินใจกู้เงิน รับรองได้ว่าไม่โดนหลอกแน่นอน!

ระวังถูกหลอกให้กู้เงิน อย่าหลงเชื่อคำเหล่านี้!!

เหล่าบรรดามิจฉาชีพ หรือโจรออนไลน์เหล่านี้ จะมีกลโกง วิธีการหลอกลวง หลากหลายวิธี (ช่างสรรหากันเหลือเกิน) ดังจะเห็นได้จากในข่าวที่มีออกมานำเสนอไม่เว้นแต่ละวัน ดูตัวอย่างจากเหตุการณ์จริงเหล่านี้ แล้วใช้เตือนใจก่อนตัดสินตัดสินใจกดคลิกลิงก์ต่างๆ นะคะ

1) กลหลอกลวงจาก SMS

ตัวอย่างเหตุการณ์จริง @ จ. เชียงใหม่

ชายอายุ 33 ปี พนักงานบริษัทเอกชนแห่งหนึ่งในจังหวัดเชียงใหม่ ร้องทุกข์เมื่อวันที่ 9 กันยายน 2564 ว่าได้รับข้อความ SMS ผ่านทางโทรศัพท์มือถือ ชักชวนกู้เงินออนไลน์ โดยแนบลิงก์ให้เข้าไปสมัคร ชายคนนี้ได้กรอกข้อมูลลงทะเบียนขอกู้เงินจำนวน 30,000 บาท พร้อมกับถ่ายรูปบัตรประชาชนหน้า-หลัง และหน้าสมุดบัญชีธนาคารส่งไปให้ตามที่ระบุไว้

หลังจากนั้นไม่กี่นาที ระบบแจ้งว่าสินเชื่ออนุมัติแล้ว พร้อมกับให้ผู้กู้โอนเงินค้ำประกัน 10 เปอร์เซ็นต์ เขาได้หลงเชื่อและโอนเงินเข้าไปจำนวน 3,000 บาท แต่ทางเจ้าหน้าที่สินเชื่อแจ้งกลับมาว่ากรอกเลขที่บัญชีผิด ต้องโอนเพิ่มอีก 9,000 บาท เพื่อแก้ไขข้อมูล แล้วทางบริษัทจะโอนเงินทั้งหมดกลับมาให้ ซึ่งชายคนนี้บอกว่า ตอนนั้นเริ่มสังเกตเห็นความผิดปกติ จึงขอยกเลิกกู้เงิน พร้อมกับขอเงินจำนวน 3,000 บาทคืน แต่เจ้าหน้าที่ของบริษัทสินเชื่อ กลับขู่ว่าหากยกเลิกจะถูกดำเนินคดี เขาจึงคิดว่าถูกหลอกแน่นอน ตัดสินใจนำหลักฐานเข้าแจ้งความที่ สภ.สันกำแพง จังหวัดเชียงใหม่ เพื่อให้ตรวจสอบบริษัทดังกล่าว

หลังจากตำรวจตรวจสอบบริษัทสินเชื่อ พบว่ามีตัวตนอยู่จริง แต่เจ้าหน้าที่ของบริษัทบอกว่า ที่ผ่านมามีผู้เสียหายโทรศัพท์มาสอบถามกับทางบริษัทจำนวนมาก คาดว่าน่าจะมีการแอบอ้างชื่อของบริษัทไปใช้ โดยบริษัทยืนยันว่าไม่มีนโยบายให้ผู้ที่สมัครสินเชื่อโอนเงินในการค้ำประกันแต่อย่างใด นอกจากนี้ยังพบว่ามีผู้เสียหายอีกหลายรายที่ถูกหลอกในลักษณะเดียวกัน ได้นำเรื่องราวโพสต์เตือนภัยผ่านทางโซเชียลมีเดีย

ผู้เสียหายยังบอกอีกว่า ตอนนี้ทำใจไว้ส่วนหนึ่งว่าอาจจะไม่ได้เงินคืน แต่ที่ตัดสินใจนำเรื่องราวมาร้องทุกข์ เพราะต้องการเตือนภัย เกรงว่าจะมีคนตกเป็นเหยื่อเพิ่มมากขึ้น

(ขอบคุณข่าวเตือนภัย-สนามข่าว 7 สี)

2) กลหลอกลวงผ่านทาง Facebook หรือตั้งกระทู้ในเว็บไซต์ต่างๆ

ตัวอย่างจากเหตุการณ์จริง @ จ.ชลบุรี

ล่าสุดมีสุภาพสตรีท่านหนึ่งตกเป็นเหยื่อ โดยได้เข้าแจ้งความต่อพนักงานสอบสวน สภ.เมืองชลบุรี โดยผู้เสียหายประสงค์ที่จะกู้เงินจำนวน 30,000 บาทเพื่อมาใช้หนี้เก่าที่ดอกเบี้ยแพงกว่าจึงตัดสินใจกู้เงินจากมิจฉาชีพที่รับแอดมาทางเฟซบุ๊กที่เสนอตัวให้กู้เงิน แต่จะต้องจ่ายค่าต่างๆ ประกอบด้วย ค่าสมัครสมาชิก ค่าดำเนินการ ค่ามัดจำงวดแรก ค่านายหน้า ค่าพนักงานเดินเรื่อง ค่ายืนยันว่าขอกู้จริง ค่าเครดิตกับค่าคอมมิชชันพนักงาน ค่าสิ้นสุดการกู้ ค่ารับยอดกู้ ค่าเปิดบัญชี ก่อนถึงจะได้เงินกู้ดังกล่าว โดยโอนไปบัญชีต่างๆ รวมทั้งสิ้น 11 ครั้ง เป็นเงินจำนวนเกือบ 6,000 บาท ซึ่งเป็นเงินทุนก้อนสุดท้ายที่เหลืออยู่ จากนั้นก็ไม่สามารถติดต่อผู้อ้างว่าจะให้เงินกู้ได้อีก ซึ่งจะเร่งติดตามจับกุมคนร้ายมาดำเนินคดีตามกฎหมายต่อไป

(ขอบคุณข้อมูลเตือนภัย-สำนักงานตำรวจแห่งชาติ)

3) กลหลอกลวงผ่านทาง Application

ตัวอย่างจากเหตุการณ์จริง @ กรุงเทพมหานคร

น.ส.ดา (นามสมมติ) อายุ 27 ปี แม่ลูกสองที่อาศัยอยู่ในกรุงเทพฯ พร้อมกับครอบครัว หนึ่งในผู้เสียหายที่เข้าแจ้งความกับกองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (บช.สอท.) เล่าประสบการณ์กู้เงินผ่านแอปฯ ตอนนี้ไม่ได้ทำงาน เป็นแม่บ้านเลี้ยงลูก รายได้ทั้งหมดจึงมาจากสามีที่มีอาชีพรับเหมาต่อเติมบ้าน เธอบอกว่า ก่อนหน้านี้ครอบครัวไม่มีปัญหาเรื่องการเงิน แต่มาสะดุดกับโควิด-19 ทำให้ไม่มีงานและไม่มีเงิน เมื่อเงินขาดมือ ดาจึงเริ่มกู้เงินจากนายทุนนอกระบบ ผ่านแอปพลิเคชัน Spin Loan และ PiggyBank หลังจากเห็นโฆษณาในโซเชียลมีเดียว่า กู้เงินด่วน ดอกเบี้ยต่ำ อาชีพไหนก็กู้ได้ ดากู้เงินมาจาก 2 แอปฯ โดยกรอกข้อมูลส่วนตัว พร้อมแนบรูปถ่าย รูปบัตรประชาชน รวมถึงกรอกเลขบัญชีธนาคาร จากนั้นจึงได้รับอนุมัติวงเงิน แต่เมื่อกรอกข้อมูลทุกอย่างเข้าไปในแอปฯ แล้ว กลับไม่เป็นไปตามที่โฆษณาไว้ เธอได้รับเงินจริงเพียง 1,800 บาท จากยอดกู้ 3,000 บาท

น.ส.ดา (นามสมมติ) อายุ 27 ปี แม่ลูกสองที่อาศัยอยู่ในกรุงเทพฯ พร้อมกับครอบครัว หนึ่งในผู้เสียหายที่เข้าแจ้งความกับกองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (บช.สอท.) เล่าประสบการณ์กู้เงินผ่านแอปฯ ตอนนี้ไม่ได้ทำงาน เป็นแม่บ้านเลี้ยงลูก รายได้ทั้งหมดจึงมาจากสามีที่มีอาชีพรับเหมาต่อเติมบ้าน เธอบอกว่า ก่อนหน้านี้ครอบครัวไม่มีปัญหาเรื่องการเงิน แต่มาสะดุดกับโควิด-19 ทำให้ไม่มีงานและไม่มีเงิน เมื่อเงินขาดมือ ดาจึงเริ่มกู้เงินจากนายทุนนอกระบบ ผ่านแอปพลิเคชัน Spin Loan และ PiggyBank หลังจากเห็นโฆษณาในโซเชียลมีเดียว่า กู้เงินด่วน ดอกเบี้ยต่ำ อาชีพไหนก็กู้ได้ ดากู้เงินมาจาก 2 แอปฯ โดยกรอกข้อมูลส่วนตัว พร้อมแนบรูปถ่าย รูปบัตรประชาชน รวมถึงกรอกเลขบัญชีธนาคาร จากนั้นจึงได้รับอนุมัติวงเงิน แต่เมื่อกรอกข้อมูลทุกอย่างเข้าไปในแอปฯ แล้ว กลับไม่เป็นไปตามที่โฆษณาไว้ เธอได้รับเงินจริงเพียง 1,800 บาท จากยอดกู้ 3,000 บาท

"กรอกเลขบัญชีเสร็จมันเด้งเข้าบัญชีให้เลย ไม่สามารถเลือกได้ว่าจะไม่รับ ในแอปฯ จะขึ้นจำนวนเงินกู้ 10,000 บาทและให้เรากดเข้าไป พอกรอกข้อมูลเสร็จแล้วมันจะรันให้ขึ้นมา 3,000 บาท แต่ได้จริง 1,800 บาท และให้เราคืนเงินพร้อมดอกเบี้ยรวม 3,090 บาท โดยให้เวลา 6 วัน ซึ่งแอปฯ ไม่ได้เขียนว่า 6 วัน แต่เป็นเลข 6 ตัวเดียว เราก็ไม่รู้ ตอนนั้นคิดว่าเป็น 6 เดือนจึงกดยินยอม จากนั้นก็กดยกเลิกไม่ได้แล้ว" กู้เงิน 3,000 บาท แต่ได้เงินมาเพียง 1,800 บาท ส่วนต่างที่หายไป แอปฯ ดังกล่าวแจกแจงรายละเอียดว่า เป็นการหักเงินค่าดำเนินการ เช่น ค่าพนักงาน ค่าทำเอกสาร รวมถึงอื่นๆ ผ่านไปไม่กี่วันจึงเริ่มมีการทวงหนี้

"ดา" เล่าวิธีการทวงเงินของแอปฯ เงินกู้ ที่นำข้อมูลของเธอไปประจานกับบุคคลที่ 3 โดยมีการส่งข้อความทางโทรศัพท์มือถือไปถึงสามี ลูกสาว ญาติที่ต่างจังหวัด และคนที่เธอรู้จัก เพื่อต้องการให้บุคคลเหล่านั้นเดือดร้อน รำคาญ และมากดดันเธอให้ชดใช้หนี้ "เขาโทรมา แต่เปลี่ยนเบอร์ไปเรื่อยๆ เขาพูดไม่ค่อยชัด เหมือนไม่ใช่คนไทยด้วยซ้ำ พูดเร็วมาก ให้เราชำระเงินคืนในเวลาที่เขากำหนด ส่วนข้อความที่ส่งถึงบุคคลที่ 3 ทำนองด่าเราว่ากู้เงินแล้วหนี และข่มขู่เขาว่าถ้าเราไม่ใช้หนี้ เขาต้องรับผิดชอบแทน ซึ่งมันทำให้เราเสียหายและอับอาย"

(ขอบคุณข่าวเตือนภัย-Thai PBS)

ข้อมูลส่วนตัวในโทรศัพท์ของผู้กู้เงินไปอยู่ในมือโจรออนไลน์ได้ยังไง และเราต้องระวังอะไรบ้าง?

หลายคนสงสัยว่า ข้อมูลส่วนตัวเรา อยู่กับเรา แต่ทำไมโจรออนไลน์พวกนี้ถึงได้รู้ และเอาข้อมูลเหล่านั้นมาได้ รู้ได้ยังไง? ซึ่งในข้อนี้ GURU ขอแบ่งออกให้เห็นชัดเจน 2 ประเภทแหล่งที่มาของข้อมูล ดังนี้นะคะ

แหล่งที่มาประเภทที่ 1 เกิดจากพฤติกรรมของตัวเราเอง นั่นคือเกิดจากตัวเราเองค่ะ ใช่ค่ะเข้าใจไม่ผิด เพราะมาจากการให้ข้อมูลเอง เช่น การสมัครออนไลน์ประเภท Internet Banking, Mobile Banking หรือ e-Commerce หรือแม้แต่การสั่งของ ซื้อของออนไลน์ ซึ่งสิ่งที่เราต้องแจ้งนั่นก็คือ เบอร์โทรศัพท์, อีเมล์, ชื่อ-นามสกุล และที่อยู่แบบละเอียด

แหล่งที่มาประเภทที่ 2 เกิดจากการได้ข้อมูลมาจากคนอื่น เช่น การเข้าแอปฯ ต่างๆ ที่มีการขอคอนแทคเรา ตรงนั้นแหละที่คนจากแอปฯ เหล่านั้นจะเอาคอนแทคเราไปทำอะไรก็ได้

ต้องรู้อะไร? ป้องกันตัวยังไง? ก่อนตกเป็นเหยื่อโจรออนไลน์

จากตัวอย่างการหลอกลวงของโจรออนไลน์ข้างต้น คงพอเห็นภาพกันแล้วนะคะว่า มิจฉาชีพเหล่านี้มาได้ในหลายรูปแบบ เราจึงจะต้องสร้างภูมิต้านทานให้กับตัวเองด้วยการคิดไตร่ตรองให้รอบคอบ ศึกษาให้เข้าใจ ตรวจสอบให้แน่ใจ และตัองมั่นใจทุกครั้งก่อนตัดสินใจกดหรือคลิกดำเนินการใดๆ ลงไป วันนี้ GURU ก็มีคาถาเตือนภัยมาให้เพื่อนๆ ได้ทำความเข้าใจ และท่องจำให้ขึ้นใจ เพื่อที่เราจะได้ไม่ต้องตกเป็นเหยื่อโจรออนไลน์หรือมิจฉาชีพเหล่านี้อีกต่อไป

ทั้งนี้ ต้องขอขอบคุณข้อมูลดีๆ จากทางแบงก์ชาตินะคะ ที่นำเสนอข้อมูลเตือนภัยให้กับประชาชนทั่วไปให้เกิดการรับรู้ ทำความเข้าใจ เพื่อป้องกันตัวเองจากเหล่าโจร และมิจฉาชีพต่างๆ โดยมีรายละเอียด ดังนี้ค่ะ

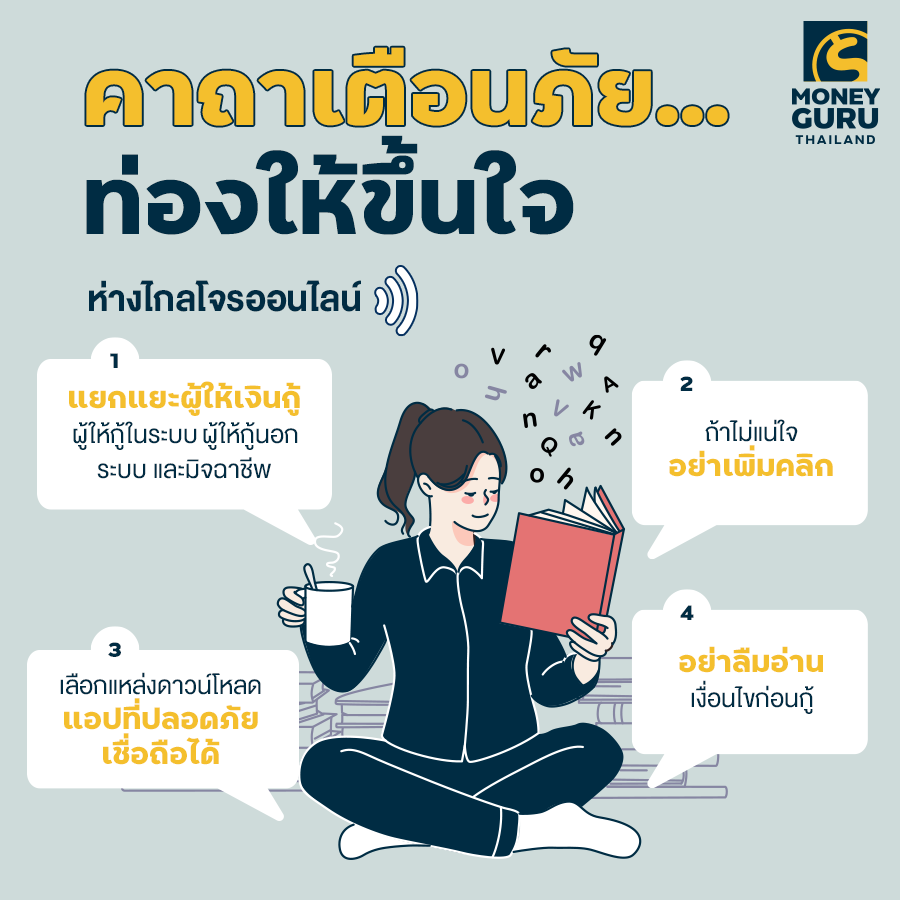

คาถาที่ 1 แยกแยะแอปฯ เงินกู้

ก่อนอื่นเลยเราควรที่จะต้องแยกแอปฯ เงินกู้ให้ถูกต้อง โดยทั่วไปแล้วแอปฯ เงินกู้จะแบ่งออกเป็น 3 ประเภท คือ

1) แอปฯ เงินกู้ถูกกฎหมาย : ส่วนใหญ่แล้วแอปฯ นี้จะให้เงินกู้เต็มจำนวน และมีอัตราดอกเบี้ยไม่เกินที่กฎหมายกำหนด

2) แอปฯ เงินกู้นอกระบบ : สังเกตง่ายๆ คือ แอปฯ พวกนี้จะได้เงินไม่เต็มจำนวน แต่ต้องคืนเต็มจำนวน มีดอกเบี้ยและค่าปรับในอัตราที่สูง ให้ระยะเวลาการชำระคืนที่สั้นมาก และมีการทางหนี้แบบข่มขู่ คุกคาม

3) แอปฯ เงินกู้ปลอม : แอปฯ ประเภทนี้มักจะหลอกให้โอนเงินเพื่อเป็นค่าใช้จ่ายไปก่อน เช่น ค่าค้ำประกัน ค่าทำสัญญา เป็นต้น แถมหนำซ้ำยังหลอกให้โอนอีกเรื่อยๆ แต่สุดท้ายก็ไม่ได้ให้กู้จริง

คาถาที่ 2 ไม่แน่ใจ อย่าเพิ่งคลิก

หากคาถาที่ 1 ลองแยกแยะแล้ว แต่ยังไม่แน่ใจว่าจะใช่ผู้ให้กู้ในระบบหรือเปล่า ก็ให้ตรวจสอบให้แน่ใจก่อนใช้บริการ ด้วยวิธีดังนี้

1) ตรวจสอบรายชื่อแอปและชื่อผู้ให้บริการ นำข้อมูลชื่อแอปและชื่อผู้ให้บริการไปเทียบกับรายชื่อผู้ให้บริการที่ได้รับอนุญาต โดยสามารถหาข้อมูลได้จากเว็บไซต์แบงก์ชาติ (www.bot.or.th) ในหัวข้อ

"เช็กแอปเงินกู้" ที่รวบรวมรายชื่อผู้ให้บริการที่ได้รับอนุญาตในส่วนที่แบงก์ชาติกำกับดูแล และยังมีลิงก์ไปยังเว็บไซต์กระทรวงการคลัง ซึ่งรวบรวมรายชื่อผู้ให้บริการสินเชื่อพิโกไฟแนนซ์ไว้ในที่เดียว

2) ติดต่อสอบถามตามที่อยู่ / เบอร์โทรศัพท์ ที่ได้จากข้อ 1) เพราะบางครั้งมิจฉาชีพหรือแอปเงินกู้นอกระบบจะตั้งชื่อแอปคล้ายคลึงกับผู้ให้บริการที่ได้รับอนุญาต หรือสวมรอยเป็นผู้ได้รับอนุญาต เราจึงควรสอบถามหรือหาข้อมูลด้วยตัวเองจากแหล่งข้อมูลที่น่าเชื่อถือ ว่าเป็นแอปของผู้ให้บริการจริงหรือไม่

คาถาที่ 3 เลือกแหล่งดาวน์โหลดแอปที่ปลอดภัย เชื่อถือได้

เมื่อต้องการดาวน์โหลดแอปฯ หลักสำคัญและปลอดภัย คือ ไม่ใช้โทรศัพท์มือถือที่ถูก jail break ในการทำธุรกรรมทางการเงิน เพื่อป้องกันภัยจากมัลแวร์

คาถาที่ 4 อย่าลืมอ่านเงื่อนไขก่อนกู้

ศึกษาข้อมูลผลิตภัณฑ์สินเชื่อ และทำความเข้าใจเงื่อนไขของสินเชื่อที่จะกู้ก่อน ไม่รีบกู้จนลืมดูรายละเอียดที่จำเป็น เช่น อัตราดอกเบี้ย ระยะเวลา และจำนวนเงินที่ต้องจ่ายคืน ที่สำคัญ ต้องคำนึงถึงความสามารถในการผ่อนชำระของเราโดยควรกู้เท่าที่จำเป็น และรวมภาระผ่อนชำระหนี้ทุกก้อนของเราต่อเดือนไม่ควรเกิน 1 ใน 3 ของรายได้ต่อเดือนเพื่อไม่เกินกว่าที่เราจ่ายคืนได้

รู้ทัน! ขอบเขตการทวงหนี้...เรื่องจริงที่เจ้าหนี้และลูกหนี้ต้องรู้

การทวงหนี้โหดมีเกิดขึ้นให้เห็นไม่เว้นแต่ละวัน (ตามข่าวที่ถูกนำเสนอ) ทำให้ลูกหนี้หลายรายได้รับความเดือนร้อน วันนี้เรามาดูกันค่ะว่า ขอบเขตการทวงหนี้ระหว่างลูกหนี้ และเจ้าหนี้นั้นมีได้แค่ไหน? อะไรทำได้ และอะไรที่ทำไม่ได้? วันนี้ GURU ก็เลยหยิบยกกฎหมายการทวงหนี้ใหม่ 2564 (ฉบับล่าสุด) ที่ควรรู้มาให้เพื่อนๆ ได้ทำความเข้าใจกันค่ะ

1. การกู้ยืมเงินยอดตั้งแต่ 2,000 บาทขึ้นไป สามารถทำหนังสือสัญญากู้ยืมได้ ซึ่งจะต้องมีการลงลายมือชื่อทั้งเจ้าหนี้ และลูกหนี้ โดยหากมีการผิดเงื่อนไขในสัญญา สามารถนำไปใช้เป็นหลักฐานในการฟ้องร้องได้

2. หลักฐานการยืมเงินผ่านการแชตออนไลน์ สามารถนำมาใช้เป็นหลักฐานในการฟ้องร้องได้ หากฝ่ายหนึ่งฝ่ายใดไม่ทำตามที่ได้มีการตกลงไว้

3. เจ้าหนี้สามารถทวงหนี้ได้ไม่เกินวันละ 1 ครั้ง (จะเริ่มนับเมื่อลูกหนี้รับสาย หรือเปิดอ่านข้อความการทวงหนี้แล้วเท่านั้น)

4. ช่วงเวลาในการทวงถามหนี้ที่ไม่ผิดกฎหมาย คือ วันจันทร์-ศุกร์ 8.00-20.00 น. และวันเสาร์-อาทิตย์, วันหยุดราชการ, วันหยุดนักขัตฤกษ์ 8.00-18.00 น. (ฝ่าฝืนปรับ 100,000 บาท)

5. การทวงหนี้ จะต้องทวงถามหนี้กับลูกหนี้เท่านั้น ห้ามทวงกับคนอื่น (มีโทษจำคุก 1 ปี หรือปรับสูงสุดไม่เกิน 100,000 บาท)

6. การทวงหนี้ตามข้อต่อไปนี้ถือว่าผิดกฎหมาย

- พูดจาดูหมิ่น

- ประจาน

- ข่มขู่

- ใช้ความรุ่นแรง

- ทำร้ายร่างกาย

- ทำลายทรัพย์สินของลูกหนี้ให้เกิดความเสียหาย

- เปิดเผยเรื่องหนี้ของลูกหนี้ ต่อผู้อื่นที่ไม่เกี่ยวข้อง

- ส่งเอกสารเปิดผนึกทางไปรษณีย์ ที่มีข้อความแสดงให้เห็นว่าเป็นการทวงถามหนี้อย่างชัดเจน

7. หากฝ่าฝืนกฎหมายด้วยการทางหนี้แบบไม่เป็นธรรม จะต้องได้รับโทษตามที่กฎหมายบัญญัติไว้ โดยฝ่ายลูกหนี้สามารถไปแจ้งความดำเนินคดีได้ ซึ่งโทษนั้นจะเริ่มจากการจำคุกไม่เกิน 1-5 ปี หรือปรับไม่เกิน 100,000-500,000 บาท หรือทั้งจำทั้งปรับ

สุดท้ายนี้...GURU อยากฝากให้เพื่อนๆ ที่จะกู้เงินผ่านระบบไหนก็ตาม ถ้าจะให้ปลอดภัยหรือต้องการใช้เงินจริงๆ ก็ควรปรึกษาสถาบันการเงินหรือธนาคารที่เชื่อถือได้จะดีกว่าค่ะ และไม่ควรหลงเชื่อ SMS หรือข้อความออนไลน์ ที่แจ้งว่า "โอนเงินให้เรียบร้อย" หรือ "ให้สินเชื่อวงเงินสูง ดอกเบี้ยต่ำ" ทั้งที่เราไม่ได้ดำเนินการอะไรไว้เลย แบบนี้ให้สงสัยไว้ก่อนเลยค่ะว่า "หลอกลวง" แน่นอน!! ที่สำคัญ ห้าม กดลิงก์แปลกๆ ที่เราไม่คุ้นเคยหรือไม่รู้จักเด็ดขาด แต่หากเราพลาดโอนเงินไปให้มิจฉาชีพแล้ว ให้รีบไปแจ้งความที่สถานีตำรวจท้องที่ หรือหากต้องการขอคำปรึกษาหรือแจ้งเบาะแส สามารถติดต่อ ศปอส.ตร. (ตำรวจ PCT) สำนักงานตำรวจแห่งชาติ โทร. 1599 นะคะ