หลังเข้าร่วมมาตรการ "พักชำระค่างวด" กับ "กรุงศรี ออโต้" กลับมาจ่ายคืนแบบไหนดี?

หลังจากที่ กรุงศรี ออโต้ ได้ประกาศมาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาดโควิด-19 ระยะที่ 3 ตามแนวทางจากธนาคารแห่งประเทศไทย สำหรับสินเชื่อยานยนต์ทุกประเภท ตามรายละเอียดด้านล่างนี้

1. ลดค่างวดขยายเวลาผ่อน - เพื่อช่วยลดภาระค่าใช้จ่าย ให้ลูกค้ามีสภาพคล่องมากขึ้น

2. รวมหนี้กับสินเชื่อที่อยู่อาศัย และสินเชื่อรายย่อย - เพื่อช่วยให้ดอกเบี้ยรวมลดลง ง่ายต่อการผ่อนชำระ

3. ปิดบัญชีก่อนกำหนด สามารถลดดอกเบี้ยที่ยังไม่ถึงกำหนดชำระ 50% - เพื่อช่วยให้ลูกค้าปลดภาระหนี้ได้เร็วขึ้น (เฉพาะสินเชื่อเช่าซื้อ)

และ

4. พักชำระค่างวดสำหรับลูกค้าที่ได้รับผลกระทบรุนแรง - เพื่อช่วยให้เพิ่มสภาพคล่องให้กับลูกค้า และนำเงินไปใช้จ่ายในช่วงที่ได้รับผลกระทบนี้ได้

ซึ่งกลุ่มลูกค้าที่ได้รับผลกระทบรุนแรง สามารถแจ้งความประสงค์เพื่อเข้าร่วมมาตรการ "พักชำระค่างวด" ได้ทั้งสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อจำนำทะเบียนรถยนต์

เชื่อว่า ในปัจจุบันมีทั้งผู้ที่เข้าร่วมมาตรการแล้ว และผู้ที่กำลังตัดสินใจว่าจะเข้าร่วมมาตรการ "พักชำระค่างวด" นี้ดีหรือไม่? ก่อนอื่น เราลองมาดูวิธีการคำนวณดอกเบี้ยที่เกิดจากการพักชำระค่างวดกันก่อนว่า ดอกเบี้ยดังกล่าวถูกคิดคำนวณอย่างไร และจะทำอย่างไรให้คุ้มที่สุดเมื่อต้องกลับมาจ่ายค่างวดหลังสิ้นสุดการพักชำระ เพื่อเป็นประโยชน์ในการตัดสินใจ และเป็นแนวทางในการปฏิบัติต่อไป

กรุงศรี ออโต้ ใช้วิธีการคำนวณดอกเบี้ยช่วงพักชำระค่างวด ตามเกณฑ์และประกาศของธนาคารแห่งประเทศไทย กล่าวคือ การนำจำนวนเงินของค่างวดช่วงที่พักชำระมา คูณ ด้วยอัตราดอกเบี้ยที่แท้จริง (Effective Interest Rate หรือ EIR) ซึ่งระบุในสัญญาปัจจุบันของลูกค้า และ หาร ด้วยจำนวนเดือนต่อปี = (ค่างวดช่วงพักชำระค้างสะสม x EIR) /12

โดยดอกเบี้ยที่เกิดขึ้นในช่วงพักชำระนั้น จะถูกคำนวณสะสม ตั้งแต่วันที่กลับมาชำระค่างวดปกติหลังการพักชำระไปตลอดอายุสัญญา หรือจนกว่าจะปิดบัญชี หรือจนกระทั่งชำระเงินค่างวดที่พักชำระไว้หมด (แล้วแต่กรณีใดเกิดขึ้นก่อน)

ซึ่งเมื่อพ้นระยะเวลาพักชำระแล้ว หากเราสามารถชำระค่างวดเกินกว่ายอดที่เรียกเก็บได้ เงินส่วนที่ชำระเกินจะถูกนำไปตัดชำระค่างวดทีพักชำระเอาไว้ ซึ่งจะทำให้จำนวนเงินค่างวดที่พักชำระและดอกเบี้ยที่เกิดขึ้นลดลง ทั้งนี้ ดอกเบี้ยที่เกิดจากการพักชำระนั้น จะถูกเรียกเก็บพร้อมค่างวดในงวดสุดท้าย

เพื่อให้เกิดความเข้าใจที่มากขึ้น เราลองมาดูตัวอย่าง ทั้ง 3 แบบด้านล่างนี้ และพิจารณาถึงประโยชน์ที่เกิดขึ้นจากการกลับมาชำระที่แตกต่างกันไปพร้อมกัน

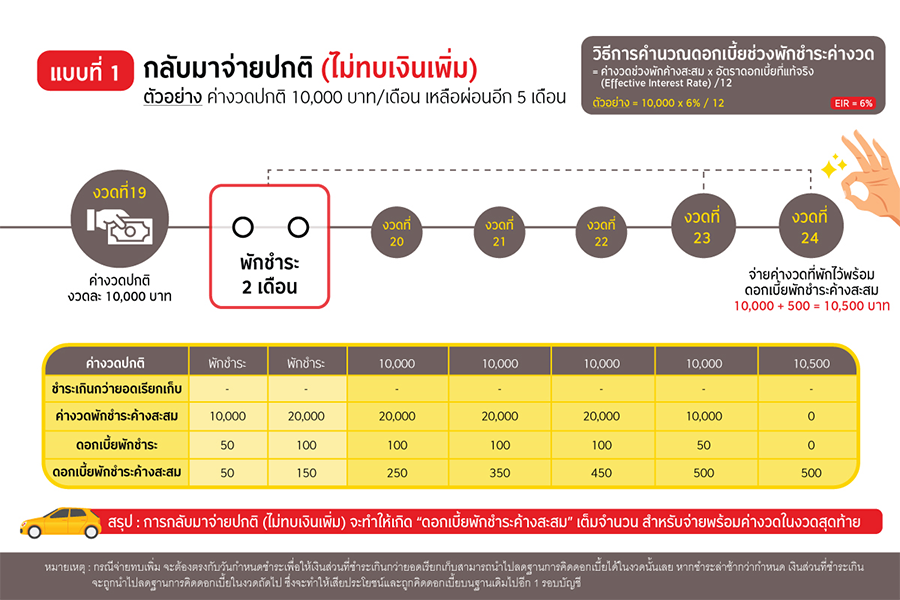

แบบที่ 1 กลับมาจ่ายค่างวดปกติ (ไม่ทบเพิ่ม)

ตัวอย่าง : ค่างวดปกติงวดละ 10,000 บาท เหลือผ่อนอีก 5 เดือน พักชำระค่างวด จำนวน 2 งวด งวดละ 10,000 บาท อัตราดอกเบี้ยที่แท้จริง 6%

คำนวณดอกเบี้ยช่วงพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 1 = (10,000 x 6%) /12 = 50 บาท

- ดอกเบี้ยพักชำระงวดที่ 2 = (20,000 x 6%) /12 = 100 บาท

**รวมดอกเบี้ยพักชำระค้างสะสม = 100 + 50 = 150 บาท

คำนวณดอกเบี้ยพักชำระค้างสะสม หลังการพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 20 = (20,000 x 6%) /12 = 100 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 100 + 150 = 250 บาท - ดอกเบี้ยพักชำระงวดที่ 21 = (20,000 x 6%) /12= 100 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 100 + 250 = 350 บาท - ดอกเบี้ยพักชำระงวดที่ 22 = (20,000 x 6%) /12 = 100 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 100 + 350 = 450 บาท - ดอกเบี้ยพักชำระงวดที่ 23 = (10,000 x 6%) /12 = 50 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 50 + 450 = 500 บาท

ยอดชำระในงวดสุดท้าย = ค่างวดปกติ + ดอกเบี้ยพักชำระค้างสะสม = 10,000 + 500 = 10,500 บาท

สรุป : การกลับมาจ่ายปกติ (ไม่ทบเงินเพิ่ม) จะทำให้เกิด "ดอกเบี้ยพักชำระค้างสะสม" เต็มจำนวน สำหรับจ่ายพร้อมค่างวดในงวดสุดท้าย

แบบที่ 2 จ่ายทบเพิ่ม เดือนละ 2,000 บาท

ตัวอย่าง : ค่างวดปกติงวดละ 10,000 บาท เหลือผ่อนอีก 5 เดือน พักชำระค่างวด จำนวน 2 งวด งวดละ 10,000 บาท อัตราดอกเบี้ยที่แท้จริง 6%

คำนวณดอกเบี้ยช่วงพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 1 = (10,000 x 6%) /12 = 50 บาท

- ดอกเบี้ยพักชำระงวดที่ 2 = (20,000 x 6%) /12 = 100 บาท

**รวมดอกเบี้ยพักชำระค้างสะสม = 100 + 50 = 150 บาท

คำนวณดอกเบี้ยพักชำระค้างสะสม หลังการพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 20 = (18,000 x 6%) /12 = 90 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 150 + 90 = 240 บาท - ดอกเบี้ยพักชำระงวดที่ 21 = (16,000 x 6%) /12 = 80 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 240 + 80 = 320 บาท - ดอกเบี้ยพักชำระงวดที่ 22 = (14,000 x 6%) /12 = 70 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 70 + 320 = 390 บาท - ดอกเบี้ยพักชำระงวดที่ 23 = (2,000 x 6%)/12 = 10 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 10 + 390 = 400 บาท

ยอดชำระในงวดสุดท้าย = ค่างวดปกติ + ดอกเบี้ยพักชำระค้างสะสม = 2,000 + 400 = 2,400 บาท

สรุป : การกลับมาจ่ายค่างวด โดยทบเพิ่มอีกเดือนละ 2,000 บาท จะช่วยลดภาระในการจ่าย "ดอกเบี้ยพักชำระค้างสะสม" ให้น้อยลงได้

แบบที่ 3 จ่ายทบเพิ่ม เดือนละ 5,000 บาท

ตัวอย่าง : ค่างวดปกติงวดละ 10,000 บาท เหลือผ่อนอีก 5 เดือน พักชำระค่างวด จำนวน 2 งวด งวดละ 10,000 บาท อัตราดอกเบี้ยที่แท้จริง 6%

คำนวณดอกเบี้ยช่วงพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 1 = (10,000 x 6%) /12 = 50 บาท

- ดอกเบี้ยพักชำระงวดที่ 2 = (20,000 x 6%) /12 = 100 บาท

**รวมดอกเบี้ยพักชำระค้างสะสม = 100 + 50 = 150 บาท

คำนวณดอกเบี้ยพักชำระค้างสะสม หลังการพักชำระค่างวด ได้ดังนี้

- ดอกเบี้ยพักชำระงวดที่ 20 = (15,000 x 6%) /12 = 75 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 150 + 75 = 225 บาท - ดอกเบี้ยพักชำระงวดที่ 21 = (10,000 x 6%) /12= 50 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 225 + 50 = 275 บาท - ดอกเบี้ยพักชำระงวดที่ 22 = (5,000 x 6%) /12 = 25 บาท

**ดอกเบี้ยพักชำระค้างสะสม = 275 + 25 = 300 บาท

ยอดชำระในงวดสุดท้าย = ค่างวดปกติ + ดอกเบี้ยพักชำระค้างสะสม = 5,000 + 300 = 5,300 บาท

สรุป : การกลับมาจ่ายค่างวด โดยทบเพิ่มอีกเดือนละ 5,000 บาท นอกจากจะช่วยลดภาระในการจ่าย "ดอกเบี้ยพักชำระค้างสะสม" ให้น้อยลงได้แล้ว ยังทำให้ผ่อนหมดเร็วขึ้นอีกด้วย

ดังนั้น เมื่อพิจารณาจากตัวอย่างทั้ง 3 แบบข้างต้นแล้ว เราพอจะสรุปได้ว่า เมื่อพ้นระยะเวลาพักชำระค่างวดแล้ว หากเรายังสามารถชำระค่างวดในแต่ละเดือนได้เกินกว่ายอดที่เรียกเก็บ (ทบเพิ่ม/โปะ) มากเท่าไหร่ จะยิ่งทำให้ภาระที่เกิดจากดอกเบี้ยพักชำระค้างสะสมน้อยลงเท่านั้น เรียกว่า ยิ่ง "ทบ" มาก ยิ่งทำให้จ่ายดอกเบี้ยลดลง และค่างวดก็จะหมดไวตามไปด้วย หรือ พูดง่าย ๆ ก็คือ ขยันโปะ หมดไว สบายใจ นั่นเอง

สามารถดูรายละเอียดเพิ่มเติมได้ที่นี่

คลิกสอบถามรายละเอียดเพิ่มเติม โทร.0-2740-7400 กด 3 หรือ 5