อยากซื้อประกันให้พ่อแม่สูงวัย ควรซื้ออย่างไร และต้องระวังอะไรบ้าง

สวัสดีค่ะ วันนี้ P.B. อยากมาแนะนำทุกท่านเกี่ยวกับการทำประกันชีวิตหรือสุขภาพเพื่อเตรียมพร้อมในยามเกษียณ และเพื่อพ่อแม่ผู้สูงวัย หรือใกล้เกษียณกันค่ะ เนื่องจาก P.B. เล็งเห็นความสำคัญของค่าใช้จ่ายก้อนโต ที่อาจจะมาโดยไม่คาดคิดค่ะ จากประสบการณ์ตรงที่คนใกล้ตัวป่วยเป็นมะเร็ง และได้รับการรักษาโดยใช้คีโมบำบัดที่โรงพยาบาลรัฐแบบพรีเมี่ยมแห่งหนึ่ง โดยมีค่ารักษาพยาบาลในช่วงระยะเวลา 6 เดือน ประมาณ 3 ล้านบาท โชคยังดีที่ประกันจ่ายให้เกือบทั้งหมด โดยมีส่วนเกินเพียงเล็กน้อยจากแบบประกันที่ทำไว้ P.B.อยากชวนทุกท่านมาบริหารความเสี่ยงก้อนโตนี้กันค่ะ

สำหรับท่านที่กำลังจะเข้าวัยเกษียณ หรือถึงวัยเกษียณแล้ว หรือท่านไหนอยากทำประกันให้คุณพ่อคุณแม่ โดยหลักแล้ววัยเกษียณจะเป็นวัยที่ไม่มีรายได้ประจำ แต่ยังมีค่าใช้จ่ายในชีวิตประจำวัน และค่ารักษาพยาบาลที่มักจะเพิ่มขึ้นตามอายุของเราค่ะ ที่นี่เรามาเช็กกันค่ะว่าเรามีทางเลือกอะไรบ้าง P.B. ขอสรุปประกันหลักที่เกี่ยวข้องกับวัยเกษียณไว้ให้ดังนี้ค่ะ

5 รูปแบบประกันที่จะซื้อให้พ่อแม่สูงวัยได้

5 รูปแบบประกันที่จะซื้อให้พ่อแม่สูงวัยได้

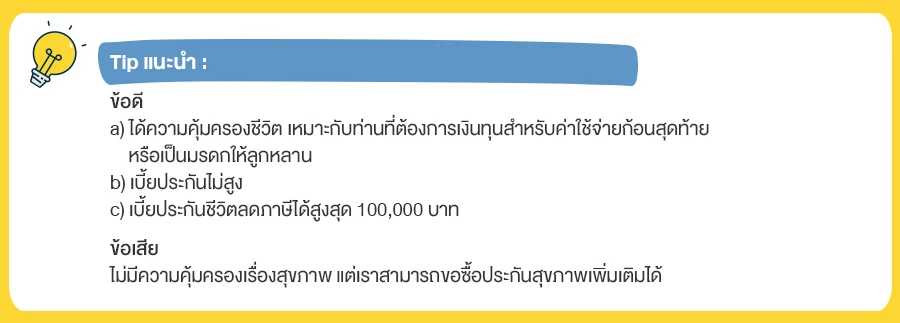

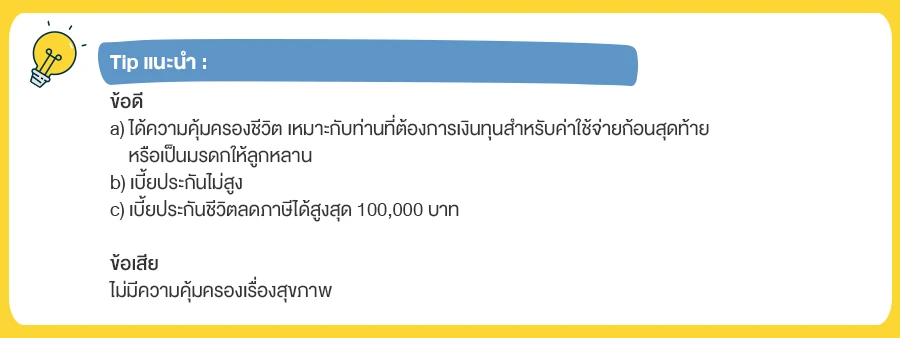

1. ประกันชีวิตแบบตลอดชีพ

คือ แบบประกันที่คุ้มครองกรณีเสียชีวิต โดยผู้รับผลประโยชน์จะได้เงินทุนประกันกรณีผู้ทำประกันเสียชีวิต หรือหากผู้ทำประกันมีอายุครบสัญญาเช่น 90 ปี ก็จะได้รับเงินทุนประกันคืนเช่นกันค่ะ การจ่ายเบี้ยประกันนั้นสามารถเลือกได้จากแบบประกันที่เลือก เช่น แบบชั่วระยะเวลาหนึ่ง - 15 ปี หรือ 20 ปี หรือจ่ายเบี้ยตลอดทุกปี โดยมักจะคุ้มครองถึงอายุ 85, 90 หรือ อายุ 99 ปีเป็นต้น โดยจะสังเกตได้จากแบบประกันชีวิต เช่น แบบประกันชีวิต 90/21 หมายถึงจ่ายเบี้ยประกัน 21 ปี คุ้มครองชีวิตถึงอายุ 90ปี และอาจได้เงินสมทบพิเศษเพิ่มเติม หรือเงินปันผล ทั้งนี้ขึ้นกับแบบประกันค่ะ

2. ประกันชีวิตแบบบำนาญ

คือ แบบประกันที่เราต้องจ่ายเบี้ยประกันทุกปี ก่อนถึงวัยเกษียณ ซึ่งมีแบบให้เลือกถึงอายุ 55 ปี หรือ 60 ปี โดยจะได้รับเงินบำนาญคืนทุกปีนับตั้งแต่วัยเกษียณเป็นการทยอยคืนเงินเป็น % ของเงินทุนประกันภัยที่คุณทำไว้ตั้งแต่เริ่มสัญญาค่ะ ยกตัวอย่างเช่น P.B. อายุ 35 ปีทำประกันบำนาญ แบบจ่ายเบี้ย 5 ปี ในปีที่อายุ 35-39 ปี และรับเงินทยอยรับเงินบำนาญ ณ ปีที่ P.B. อายุครบ 60 ปีเป็นต้นไปค่ะ

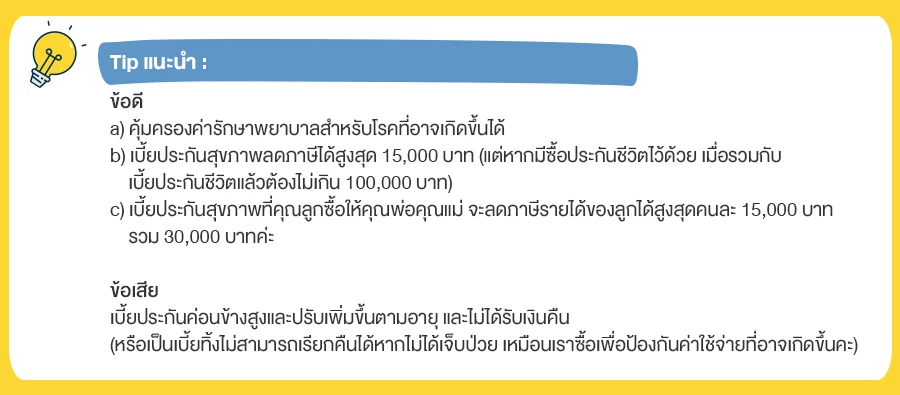

3. ประกันสุขภาพ

ประกันสุขภาพจะให้ความคุ้มครองเรื่องสุขภาพเป็นหลัก โดยปัจจุบันบริษัทประกันมักให้ทำประกันชีวิตเป็นสัญญาหลัก และสัญญาประกันสุขภาพเป็นสัญญาแนบท้าย หรือสัญญาเพิ่มเติม โดยแบบประกันและเบี้ยประกันมีหลายแบบ ทั้งแบบเบี้ยสูงแต่เหมาจ่าย หรือแบบเบี้ยถูกลงมาแล้วมีค่าที่ผู้ทำประกันต้องจ่ายส่วนแรก (ความรับผิดส่วนแรก deductible) โดยสิ่งที่ต้องคำนึงถึงมีดังนี้ค่ะ

a. อายุที่รับทำประกันสุขภาพ โดยทั่วไปแล้วบริษัทประกันรับทำประกันสุขภาพตั้งแต่เด็กแรกเกิด 1 เดือน จนถึงอายุ 65, 70 หรือ 80 ปี หากคุณต้องการทำประกันสุขภาพให้กับคุณพ่อคุณแม่ที่เกษียณอายุที่ยังไม่มีประกันสุขภาพ แนะนำให้รีบทำเลยค่ะ เพราะหากอายุเกินแล้ว ไม่สามารถทำประกันสุขภาพได้ค่ะ คำแนะนำเบื้องต้นคือ ควรทำประกันกับบริษัทที่มีความมั่นคง และเลือกบริษัทที่ถ้าเราจ่ายเบี้ยไปแล้ว สามารถคุ้มครองเราได้ถึงเราแก่อายุ 70-90 เลยทีเดียว ถ้าหากเราเลือกแบบประกันที่คุ้มครองเราถึงแค่อายุ 65 ปี เมื่อเราอายุถึง อาจไม่มีบริษัทไหนรับทำประกันให้เราอีกเนื่องจากเราอายุเกินกว่าที่บริษัทรับ หรืออาจมีโรคประจำตัวโผล่ขึ้นมาค่ะ

b. ค่ารักษาพยาบาลครอบคลุมทุกโรคหรือไม่ ปกติแล้วประกันสุขภาพจะครอบคลุมทุกโรค ยกเว้นโรคที่เป็นมาก่อนค่ะ โดยประกันสุขภาพต้องแถลงเรื่องโรคที่เป็นมาก่อนทั้งสิ้น หรือต้องตรวจสุขภาพ และหากโรคที่เป็นมาก่อนมีความเสี่ยง เช่น โรคหัวใจ หรือ โรคมะเร็ง บริษัทประกันอาจไม่รับทำประกัน หรือรับทำแต่ยกเว้นไม่จ่ายค่ารักษาพยาบาลสำหรับโรคที่เป็นมาก่อน นอกจากนี้เราควรพิจารณาถึงสัญญาเพิ่มเติมอื่นๆ เพื่อให้ครอบคลุมค่ารักษาพยาบาลสำหรับโรคที่มีค่ารักษาพยาบาลสูง เช่น เพิ่มสัญญาประกันโรคร้าย หรือประกันมะเร็ง โดยบริษัทประกันจะจ่ายเป็นเงินก้อนเพิ่มเติม เช่น 1 ล้านบาท หากพบว่าเป็นมะเร็ง เป็นต้น

4. ประกันผู้สูงอายุ

พักหลังมานี้ P.B. เห็นบริษัทประกันออกแบบประกันรูปแบบใหม่เพื่อเอาใจวัยสูงอายุค่ะ ประกันแบบนี้จะเอาประกันชีวิต และประกันอุบัติเหตุมารวมกัน ประเด็นสำคัญคือ จะจ่ายเงินเอาประกันเฉพาะกรณีเสียชีวิตเท่านั้น ประกันผู้สูงอายุนี้อาจเอาไว้ช่วยค่าใช้จ่ายได้บางส่วนกรณีเกิดอุบัติเหตุ และเป็นมรดกทิ้งไว้ให้ลูกหลานได้เช่นกันค่ะ โดยประกันผู้สูงอายุจะรับทำประกันในช่วงของอายุประมาณ 50-70 ปี โดยที่ไม่ต้องตรวจ ไม่ต้องถามคำถามสุขภาพ และมีเบี้ยที่คงที่ค่ะ โดยมีความคุ้มครองถึงอายุประมาณ 90 ปี ขึ้นอยู่กับแบบประกัน มีหลักการจ่าย 3 รูปแบบหลักๆ คือ

- หากเสียชีวิตโดยอุบัติเหตุใน 2 ปีจะได้รับเงินเอาประกัน 100% และเบี้ยที่ชำระแล้ว (ทั้งหมดหรือบางส่วนแล้วแต่กรมธรรม์ที่เลือก)

- แต่หากเสียชีวิตภายใน 2 ปีจากสาเหตุอื่น เช่นเสียชีวิตจากมะเร็ง หรือโรคประจำตัวในอดีตที่เคยเป็น (ที่ไม่ใช่อุบัติเหตุ) นับจากวันทำสัญญาจะได้เบี้ยที่ส่งไปแล้วคืนทั้งหมด และเงินเพิ่มบางส่วน (ประมาณตั้งแต่ 2-5% ตามจำนวนในกรมธรรม์ที่เลือก)

- หากเสียชีวิตปีที่ 2 เป็นต้นไปไม่ว่าด้วยสาเหตุใด หรือมีชีวิตอยู่ถึงอายุ 90 ปี จะได้รับเงินเอาประกัน 100%

5. ประกันอุบัติเหตุ

ประกันอุบัติเหตุจะคุ้มครองกรณีเสียชีวิต สูญเสียอวัยวะ ทุพพลภาพ และค่ารักษาพยาบาลจากการบาดเจ็บจากอุบัติเหตุเท่านั้นค่ะจะแตกต่างจากประกันผู้สูงอายุคือ ประกันนี้จะไม่รวมคุ้มครองเรื่องการเสียชีวิต และการเจ็บป่วยจากกรณีอื่นที่ไม่ใช่อุบัติเหตุ

7 ข้อควรรู้ และควรระวังก่อนซื้อประกันสูงสัยให้พ่อแม่ หลายท่านคงมีคำถามว่าแล้วมีตั้ง 5 แบบ ควรซื้อประกันอะไร P.B.ขอให้คำแนะนำ และข้อคิด 7 ประเด็นก่อนที่จะทำประกันสูงวัยให้คุณพ่อคุณแม่ดังนี้ค่ะ

1. เอาให้ชัดประกันผู้สูงอายุคืออะไร เวลาเราได้ยินคำว่า "ประกันผู้สูงอายุ" หลายคนอาจคิดว่าถ้าซื้อประกันนี้ให้พ่อแม่ เวลาพ่อแม่ป่วยจะใช้ประโยชน์จากประกันนี้ได้ นั่นเป็นความเข้าใจผิดเพราะประกันประกันชีวิตผู้สูงอายุ โดยหลักการแล้วก็คือประกันชีวิตประเภทหนึ่งนั่นเองที่ถูกออกแบบมาเพื่อกลุ่มคนที่มีอายุมาก ไม่ใช่ "ประกันสุขภาพ" หรือ "ประกันอุบัติเหตุ" เพราะฉะนั้น ถ้าเจ็บป่วยเข้าโรงพยาบาล จะไม่สามารถเบิกค่ารักษาได้ ประเด็นสำคัญของประกันประเภทนี้คือจะจ่าย "เงินเอาประกัน" ตามจำนวนที่ระบุในกรมธรรม์ให้ก็ต่อเมื่อผู้สูงอายุเสียชีวิตเท่านั้น แต่ถ้าเจ็บป่วย หรือเป็นโรคและยังไม่เสียชีวิต จะไม่ได้เงินเอาประกัน หรือเงินค่ารักษาพยาบาลใดๆ ทั้งสิ้นนะคะ

2. ถ้ามีเงินจ่ายเบี้ยไหว ควรทำประกันสุขภาพเสมอ ดังนั้น เมื่อทำความเข้าใจกันในข้อ 1 แล้ว จึงควรทำประกันสุขภาพให้ผู้สูงวัยประกบกันไปด้วยเพื่อป้องกันค่าใช้จ่ายก้อนโตที่อาจเกิดขึ้นได้ค่ะ โดยแบบประกันสุขภาพควรคำนึงถึงค่ารักษาพยาบาล ค่าห้อง และเบี้ยประกันที่จ่ายไหวค่ะ โดยเบี้ยประกันสุขภาพนั้นมักจะเพิ่มขึ้นทุกปี ขึ้นกับอายุค่ะ หากคุณพ่อ คุณแม่ยังไม่มีประกันสุขภาพ แนะนำให้รีบทำประกันค่ะ หากใครมีข้อกังวลเรื่องเบี้ยประกันที่สูง บริษัทประกันได้ออกแบบ แบบประกันที่มีเบี้ยถูกลงมา โดยที่ผู้ทำประกันต้องจ่ายส่วนแรก (ความรับผิดส่วนแรก deductible) เช่นหากเจ็บป่วยทางผู้เอาประกันจะจ่ายเองก่อนบางส่วนเช่น 10,000 บาท ก่อนที่จะสามารถเบิกส่วนที่เหลือจากบริษัทประกันได้ค่ะ โดยการพิจารณาว่าเราควรทำแบบมี deductible ไหม อาจคำนึงถึงว่าเราอาจจะมีสวัสดิการจากบริษัท หรือจากประกันสังคมมาชดเชยในส่วนแรกหรือไม่ค่ะ

3. คุณพ่อคุณแม่มีโรคประจำตัวทำประกันผู้สูงวัยได้ไหม ประกันผู้สูงอายุจะเหมาะมากสำหรับผู้สูงวัยที่มีสุขภาพไม่สมบูรณ์แข็งแรงปกติ หรือมีโรคประจำตัว ทำให้ไม่สามารถทำประกันชีวิตแบบทั่วไปได้ ก็อาจจะพิจารณาทำประกันชีวิตผู้สูงอายุทดแทนได้ เพราะไม่จำเป็นต้องตรวจหรือต้องตอบคำถามสุขภาพ ทำให้ผู้ที่มีโรคประจำตัวก็ยังสามารถทำประกันชีวิตได้ อย่างไรก็ดี แม้คุณพ่อแม่มีโรคประจำตัว บางทีก็ยังสามารถทำประกันสุขภาพได้ ซึ่ง P.B. ขอแนะนำให้ลองปรึกษาตัวแทนบริษัทประกันเพื่อสอบถามเพิ่มเติมถึงแบบประกันสุขภาพที่ทำได้ดู แต่หากมีโรคประจำตัวเช่นโรคหัวใจ บริษัทประกันมักไม่รับทำประกันสุขภาพ เราก็อาจทำประกันเพื่อผู้สูงวัยนี้ หรือจะเป็นประกันชีวิตหรือประกันอุบัติเหตุก็ได้เช่นกัน เพื่อแบ่งเบาภาระค่าใช้จ่ายก้อนสุดท้ายได้ค่ะ

4. ประกันชีวิตผู้สูงอายุไม่ต้องตรวจและไม่ต้องตอบคำถามเกี่ยวกับสุขภาพนั้นเป็นเรื่องจริง เพราะประกันชีวิตผู้สูงอายุถูกออกแบบมาสำหรับคนที่มีอายุค่อนข้างมาก มีโอกาสเป็นโรคหรืออาจไม่แข็งแรงนัก บริษัทประกันเลยต้องออกแบบประกันชีวิตอีกแบบ แยกออกมาจากประกันชีวิตแบบอื่นๆ เพื่อให้ผู้สูงอายุเหล่านี้ มีโอกาสทำประกันชีวิตได้ (ประกันชีวิตแบบอื่นอาจทำไม่ได้ เพราะบริษัทประกันปฏิเสธ หรือต้องเสียเบี้ยประกันสูงมาก) แต่ก็ต้องแลกกับเงื่อนไขที่ว่า ถ้าเสียชีวิตภายใน 2 ปีแรก จากการเป็นโรค ไม่ว่าโรคอะไรก็ตาม บริษัทจะไม่จ่ายเงินเอาประกันให้ (แต่จะจ่ายคืนเบี้ยที่จ่ายมา + เงินอีก 2-5% ของเบี้ยแทน)

5. โฆษณาสวยหรู แต่ถึงเวลาเบิกเงินประกันกลับไม่ได้? หลักๆ แล้วประเด็นนี้มักจะเกิดจากความเข้าใจที่ไม่ชัดเจนว่าประกันที่เราซื้อคืออะไร และมีเงื่อนไขอะไรในการจ่ายเงินประกันหรือไม่ ซึ่งอาจเกิดได้ทั้ง 2 ฝั่ง จากคนขายประกันที่ไม่รู้ ไม่ชัดเจนเอง หรือไม่บอก หรือคนทำประกันเอง ที่ไม่เข้าใจเงื่อนไขการทำประกัน หรือเข้าใจผิด แยกไม่ออกว่าประกันชีวิตผู้สูงอายุ กับประกันชีวิตแบบอื่นๆ หรือแบบประกันสุขภาพ และประกันอุบัติเหตุ แตกต่างกันยังไง หลักสำคัญเลยคือ ประกันผู้สูงอายุจะทำได้ช่วงอายุ 50 ปี - 70 ปี เท่านั้น ถ้าไม่ใช่ช่วงเวลานี้เเสดงว่าอาจเป็นประกันประเภทอื่น

6. ซื้อแล้วอยากเปลี่ยน หรือยกเลิกได้ไหม ต่อจากข้อที่แล้ว ถ้าซื้อมาเพิ่งรู้ว่าไม่ใช่ประกันอย่างที่ต้องการ หรือไม่เป็นประโยชน์อย่างที่พ่อแม่เราต้องการ เราสามารถยกเลิกได้ค่ะ โดยสามารถยกเลิกได้ภายใน 15 วัน นับตั้งแต่วันที่ผู้เอาประกันได้รับกรมธรรม์ (Free Look Period) ทั้งประกันชีวิต ประกันสุขภาพ และประกันผู้สูงอายุ และผู้เอาประกันภัยจะได้รับเบี้ยประกันภัยคืนหักด้วยค่าใช้จ่ายฉบับละ 500 บาทและหักค่าตรวจสุขภาพ (ถ้ามี)

7. ประกันแบบบำนาญ เป็นตัวช่วยยามเกษียณ หากเราใกล้เกษียณอายุ หรืออยากวางแผนเพื่อให้มีเงินก้อนเพื่อช่วยค่าใช้จ่ายยามเกษียณ ประกันบำนาญเป็นทางเลือกที่ดีช่วยเราออมเงินได้ค่ะ โดยสามารถเก็บไว้เผื่อเป็นค่ารักษาพยาบาลและยังช่วยลดหย่อนภาษีได้ด้วยค่ะ

การทำประกันเป็นการกระจายความเสี่ยง โดยสามารถลดภาระค่าใช้จ่ายเงินก้อนกรณีเจ็บป่วยโดยเฉพาะผู้สูงวัย เป็นตัวช่วยเก็บเงินยามเกษียณ ทำให้เรามีวินัยการเก็บเงินมากขี้น และยังเป็นเงินก้อนสุดท้ายให้คนที่คุณรักด้วยค่ะ P.B. อยากเห็นทุกคนมีสุขภาพที่แข็งแรง และมีเงินในกระเป๋าไว้ใช้ในยามเกษียณค่ะ :)

_1.png)