GURU อยากบอก!! จะเกิดอะไรขึ้น...ถ้าเป็นหนี้แล้ว "ไม่มี ไม่หนี ไม่จ่าย"

สิ่งที่ควรรู้ และต้องรู้หลังจากที่เราตกลงปลงใจจะเป็น "หนี้" นั้น ไม่ใช่ดูแค่ได้รับเงินกู้เท่าไหร่ ดอกเบี้ยแพงมั้ย หรือจะเอาไปใช้อะไร แต่!! สิ่งที่ GURU หญิงอยากบอก และอยากให้ทุกคนรู้ไว้ นั่นก็คือ หากเกิดเหตุการณ์ไม่คาดคิด มีสถานการณ์บางอย่างทำให้เราไม่สามารถผ่อนชำระหนี้ได้ตามกำหนด สิ่งที่ตามมาย่อมไม่ดีแน่ๆ เพราะดอกเบี้ยที่เราเคยคิดว่าอยู่ในจำนวนที่เราสามารถจ่ายได้ หรือค่าธรรมเนียมต่างๆ ที่เราไม่เคยรู้มาก่อน ก็จะตามมาอีกมากมาย จนทำให้เราอาจถึงขั้นไม่มีทางออกกับเรื่องนี้เลยก็เป็นได้ และบางรายถึงกับต้องอยู่ในสถานะล้มละลายก็เกิดขึ้นมาแล้ว จะเกิดอะไรขึ้น...เมื่อเราไม่สามารถจ่ายชำระหนี้ได้ตามกำหนด? มาดูและทำความเข้าใจไปพร้อมกันค่ะ

เกิดอะไรขึ้น...เมื่อจ่ายหนี้ไม่ไหวแล้ว!!

ปกติถ้าเราสามารถจ่ายหนี้ได้ตามกำหนดตรงเวลาตามที่เจ้าหนี้หรือธนาคารแจ้งไว้ ปัญหาก็จะไม่เกิด แต่ถ้ามีเหตุการณ์ที่ไม่คาดฝันเกิดขึ้นเป็นเหตุทำให้เราไม่สามารถจ่ายหนี้คืนตามจำนวน และตามกำหนดที่เจ้าหนี้แจ้งไว้ได้ สิ่งแรกที่เกิดขึ้นเลยนั่นก็คือ การถูกทวงถามจากเจ้าหนี้ ซึ่งในการทวงถามนี้จะมีค่าใช้จ่ายด้วยทุกครั้ง หลังจากนั้นอัตราดอกเบี้ยที่เราเคยคิดว่าจ่ายไหว เป็นอัตราดอกเบี้ยที่เคยรับได้ ก็จะถูกเปลี่ยนเป็นอัตราดอกเบี้ยผิดนัดชำระล่าช้าทันที ซึ่งจะเป็นอัตราดอกเบี้ยสูงสุดของเพดานดอกเบี้ยสินเชื่อเลยทีเดียว (ปัจจุบันอยู่ที่ 25% ต่อปี) และหากเรายังไม่จ่ายหนี้ ทำเป็นเฉยอยู่อีกเกิน 3 เดือนขึ้นไปก็จะถูกเจ้าหนี้ที่เป็นสถาบันการเงินส่งรายงานระบุการเป็นหนี้เสียให้กับเครดิตบูโร โดยการถูกรายงานนี้จะทำให้เราเป็นคนที่มีประวัติการเงินที่ไม่ดี อาจส่งผลทำให้การทำธุระกรรมอย่างอื่นไม่ได้อีกเลย จนกว่าเราจะชำระหนี้ก้อนนี้หมด มาถึงจุดหนี้หากยังไม่มีการชำระหนี้หรือประนอมหนี้กับทางเจ้าหนี้อีก สถาบันการเงินที่เป็นเจ้าหนี้ก็จะทำเรื่องส่งฟ้องกลายเป็นคดีทางแพ่ง ต้องขึ้นโรงขึ้นศาลจนทำให้วุ่นวาย เสียทั้งเงิน และเสียเวลา สุดท้ายแล้วหากเรายังไม่จ่ายหนี้ในส่วนนี้อีก ก็จะถึงขั้นถูกศาลสั่งยึดทรัพย์ จนบางรายถึงขั้นกลายเป็นบุคคลล้มละลายได้เลย

ไม่อยาก "ล้มละลาย" ต้องทำยังไง?

หากเป็น "หนี้" แล้ว รู้จักจัดการกับหนี้ที่เป็นอยู่อย่างมีระบบ GURU เชื่อแน่ว่า เราจะอยู่กับหนี้ได้อย่างมีความสุขแน่นอนค่ะ แต่หากใครเริ่มจะมีปัญหาเกี่ยวกับหนี้ที่มีอยู่ เช่น รายจ่ายมากกว่ารายรับ ทำให้เงินไม่พอที่จะใช้หนี้ เราก็มาเริ่มวางแผนจากจัดประเภทหนี้ และเรียงลำดับหนี้สิน ด้วยการแบ่งออกเป็นประเภทง่ายๆ 2 ประเภท คือ

- หนี้ระยะสั้น คือ หนี้สินที่มียอดคงเหลือไม่สูงมาก สามารถขายทรัพย์สินที่มีอยู่แล้วนำมาโปะหรือปิดหนี้ได้

- หนี้ระยะยาว คือ หนี้สินที่มียอดคงเหลือค่อนข้างสูง มีระยะเวลาผ่อนชำระนาน ไม่สามารถขายทรัพย์สินเพื่อมาโปะหรือปิดหนี้ได้ทันที

หลังจากที่เราแบ่งประเภทหนี้ได้แล้ว เราก็ลองเอาหนี้แต่ละประเภทนั้นมาเรียงลำดับจัดการหนี้เหล่านั้น โดยดูว่าหนี้ก้อนไหนจ่ายดอกเบี้ยสูงสุด เราก็จะจัดการกับหนี้ก้อนนี้ก่อนเพื่อเป็นการประหยัดเงินค่าดอกเบี้ยที่ต้องจ่าย และดูว่าหนี้ก้อนไหนที่มียอดคงเหลือน้อยที่สุด เราก็จัดการกับหนี้ก้อนนี้ให้หมดไปก่อน เพื่อตัดหนี้ออกไปทีละส่วน และเพื่อความพร้อมในการจัดการหนี้ก้อนต่อๆ ไป

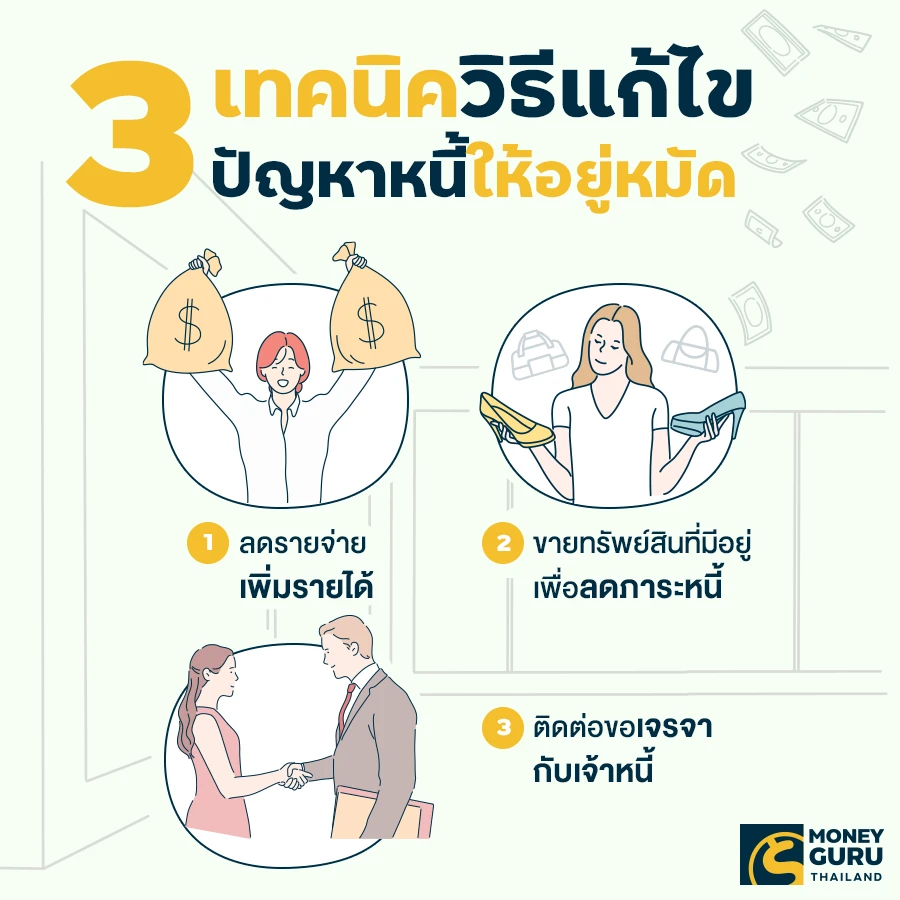

สุดท้ายก็มาถึงขั้นตอนในการแก้ไขปัญหาหนี้ โดยวันนี้ GURU จะขอนำ 3 เทคนิคแก้ไขหนี้ง่ายๆ มาฝากเพื่อนๆ ค่ะ

ฟ้าหลังฝน...ปรับพฤติกรรมใหม่หลังจากปลดหนี้สำเร็จแล้ว

เมื่อฝนหยุด ฟ้าเปิด เริ่มมีรายรับเข้ามาเป็นปกติ สิ่งที่ควรทำต่อไปมีดังนี้

- ออมก่อนใช้ เมื่อมีรายรับเข้ามา ควรหักออมแยกในบัญชีเงินออมอย่างเป็นระบบ โดยเริ่มต้นที่ 10% ของรายรับ และสามารถเพิ่มขึ้นได้อีกจากการลดรายจ่าย เพิ่มรายได้หรือหลังผ่อนหนี้หมดบางก้อน เพื่อเตรียมไว้สำหรับเป้าหมายต่าง ๆ ในชีวิต เช่น ใช้ในยามฉุกเฉิน ตามความฝัน ปลดหนี้ ลงทุน หรือวางแผนเกษียณ

- เริ่มออมเงินเผื่อฉุกเฉิน คือ เงินออมก้อนแรกที่ควรมีในชีวิตสำหรับใช้ในยามเกิดเหตุไม่คาดฝัน เช่น เจ็บป่วย อุบัติเหตุ ตกงาน โดยทยอยสะสมไว้ให้ได้ 3-6 เท่าของค่าใช้จ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน ฉุกเฉินเมื่อไหร่จะได้นำออกมาใช้ ลดโอกาสการก่อหนี้ใหม่

- จัดทำแผนใช้เงิน โดยแยกประเภทค่าใช้จ่ายที่เกิดขึ้น ทั้งค่าใช้จ่ายจำเป็น เช่น อาหาร ค่าที่พัก เดินทาง หนี้สินที่ต้องผ่อนชำระต่อเดือน รวมถึงค่าใช้จ่ายที่ไม่จำเป็น อาจตั้งไว้ไม่ให้เกิน 10% ของรายรับ และพยายามไม่ใช้เงินเกินจากงบประมาณที่ตั้งไว้ ศึกษาวิธีจัดทำแผนใช้เงิน

- เป็นหนี้เท่าที่จ่ายไหว ต่อจากนี้ไป ก่อนเป็นหนี้ทุกครั้งควรคิดให้รอบคอบว่า หนี้ที่กำลังจะก่อเป็นหนี้ดีหรือไม่ รวมกับหนี้เดิมแล้วจ่ายไหวหรือไม่ โดยมีหลักง่าย ๆ คือ พยายามควบคุมยอดผ่อนชำระไม่ให้เกิน 1 ใน 3 ของรายรับต่อเดือน เพื่อให้เราสามารถจัดการการเงินของตนเองได้อย่างมีประสิทธิภาพ

สุดท้ายนี้...GURU หญิง อยากจะขอฝากเพื่อนๆ ทุกคนที่กำลังคิดจะเป็นหนี้ หรือกำลังเป็นหนี้อยู่ ควรมีการวางแผนการใช้เงินให้เป็นระบบและมีวินัยมากถึงมากที่สุดนะคะ ตรวจสอบรายรับ-รายจ่าย ให้สมดุลกัน พร้อมเตรียมแผนรับมือหากเกิดเหตุการณ์ไม่คาดฝันขึ้น เช่น ตกงาน รายได้ลด หรือเกิดวิกฤติต่างๆ ขึ้นเหมือนผลกระทบจากสถานการณ์โควิด-19 ในครั้งนี้ ซึ่ง GURU เชื่อว่าหากเราวางแผนและเตรียมความพร้อมไว้ดีแล้วก็จะทำให้เรามีความสุขจากการเป็นหนี้ได้แน่นอนค่ะ