เป้าหมายการเกษียณอย่างมีความสุข แต่งงาน มีลูก ซื้อรถ หรือไม่ว่าเป้าหมายใดก็ตามในชีวิต มีสิ่งหนึ่งที่เหมือนกันอยู่เสมอก็คือค่าใช้จ่าย ทำให้การเก็บออมเงินด้วยวิธีการที่เหมาะสม คือปัจจัยสำคัญในการบรรลุเป้าหมายเหล่านั้น

โดยเฉพาะอย่างยิ่งเมื่อพิจารณาไปที่อัตราดอกเบี้ยเงินฝากที่ต่ำมาอย่างยาวนาน ทำให้การออมเงินในบัญชีเงินฝากเพียงอย่างเดียว อาจไปถึงเป้าหมายได้ยาก หรืออาจเป็นไปไม่ได้เลยหากเป้าหมายนั้นๆ จำเป็นต้องใช้เงินจำนวนมาก เช่น เป้าหมายการเกษียณ ผลักดันให้นักออมเงินจำนวนมากเริ่มพิจารณาการลงทุนในรูปแบบต่างๆ มากขึ้น

แต่สิ่งที่มาพร้อมกับโอกาสสร้างผลตอบแทนที่ดีมากขึ้นนั้น ก็คือความเสี่ยงที่เพิ่มขึ้นเป็นเงาตามตัวจากลักษณะของสินทรัพย์ต่างๆ เช่น สินทรัพย์เสี่ยงอย่างหุ้นที่ให้ผลตอบแทนที่ดีในระยะยาว แต่ก็มีความผันผวนระหว่างทางตามวัฏจักรเศรษฐกิจ ที่อาจชะลอ หรือ หดตัว และกดดันราคาหุ้นได้เป็นครั้งคราว ทำให้สิ่งที่นักลงทุนต้องคำนึงถึงเพิ่มจากการสร้างผลตอบแทนที่ดี คือ เรื่องของความเสี่ยง หรือความผันผวนที่อาจเกิดขึ้นระหว่างทาง

ทำให้การกระจายความเสี่ยงเป็นสิ่งสำคัญ เพราะหัวใจสำคัญของการกระจายความเสี่ยง คือการลดความเสี่ยงให้ต่ำลงไปสู่ระดับที่เหมาะสมกับความเสี่ยงที่รับได้ของแต่ละคนที่ไม่เท่ากัน ซึ่งเมื่อลดความเสี่ยงลงไปจนถึงระดับที่เหมาะสมกับความเสี่ยงที่รับได้แล้ว ก็จะเพิ่มโอกาสที่นักลงทุนจะอยู่กับพอร์ตการลงทุนนั้นๆ ได้ยาวนานมากยิ่งขึ้น ป้องกันการถอดใจก่อนที่จะไปถึงเป้าหมาย ไปพร้อมๆ กับรับโอกาสสร้างผลตอบแทนที่ดีกว่าการฝากเงินทั่วไปในระยะยาว

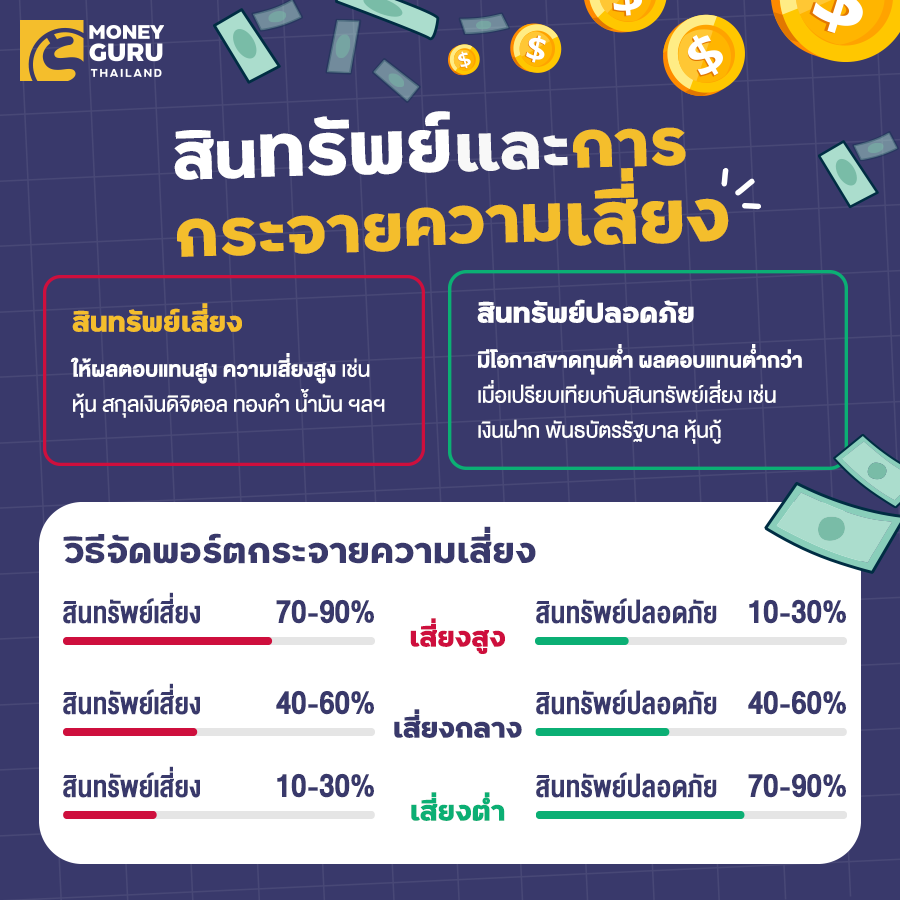

ซึ่งเราสามารถแยกสินทรัพย์ออกเป็น 2 หมวดแบบง่ายๆ คือ

- สินทรัพย์เสี่ยง - ที่มีโอกาสให้ผลตอบแทนสูง แต่ความเสี่ยงก็สูงเป็นเงาตามตัว เช่น หุ้น สกุลเงินดิจิตอล ทองคำ น้ำมัน ฯลฯ

- สินทรัพย์ปลอดภัย - ที่มีโอกาสขาดทุนต่ำ แต่ก็ให้ผลตอบแทนที่ต่ำกว่าเมื่อเปรียบเทียบกับสินทรัพย์เสี่ยง เช่น เงินฝาก พันธบัตรรัฐบาล หุ้นกู้

และสามารถจัดพอร์ตกระจายความเสี่ยง โดยความเสี่ยงที่รับได้ออกเป็น 3 ระดับ คือ

- เสี่ยงสูง - สินทรัพย์เสี่ยง 70-90% สินทรัพย์ปลอดภัย 10-30%

- เสี่ยงกลาง - สินทรัพย์เสี่ยง 40-60% สินทรัพย์ปลอดภัย 40-60%

- เสี่ยงต่ำ - สินทรัพย์เสี่ยง 10-30% สินทรัพย์ปลอดภัย 70-90%

นอกจากการกระจายความเสี่ยงตามความเสี่ยงที่รับได้แล้ว การกระจายความเสี่ยงที่ดียังต้องเหมาะสมกับลักษณะของเป้าหมายทางการเงินนั้นๆ ว่ามีความสำคัญ หรือจำเป็นมากน้อยเพียงใด และระยะเวลาการออมเงินนั้นยาวไกลมากน้อยแค่ไหน นักลงทุนจึงต้องพิจารณาอย่างถี่ถ้วน เพื่อให้ได้การกระจายความเสี่ยงที่เหมาะสม ซึ่งสามารถแบ่งออกได้ ดังนี้

เป้าหมายสำคัญ (จำเป็น) และระยะเวลาสั้น : ตัวอย่างเช่น ค่าเทอมคุณลูกในช่วง 1 ปีข้างหน้า

เนื่องจากความสำคัญของเป้าหมายนี้อยู่ในระดับที่สูง และมีระยะเวลาเก็บออมที่สั้น ทำให้การออมนี้จะต้องให้ความสำคัญกับเงินต้นเป็นหลัก จึงเหมาะอย่างยิ่งที่จะต้องเลือกการกระจายความเสี่ยงในระดับต่ำที่สุดเท่าที่เป็นไปได้ เพื่อให้มั่นใจได้ว่าเงินออมจะอยู่ครบ ไม่ขาดทุน เพราอาจทำให้จำเป็นต้องดึงเงินส่วนอื่นมาใช้จ่ายในเป้าหมายนี้ และทำให้แผนการเงินในภาพรวมทั้งหมดได้รับการกระทบกระเทือน

เป้าหมายไม่สำคัญ (ไม่จำเป็น) และระยะเวลาสั้น : ตัวอย่างเช่น เป้าหมายการเที่ยวต่างประเทศในช่วง 1 ปีข้างหน้าด้วยตั๋วเครื่องบิน First Class

แม้ระยะเวลาจะสั้น หรือ เท่ากับเป้าหมายในข้อแรก แต่เนื่องจากความสำคัญที่ต่ำ ทำให้การออมข้อนี้สามารถรับความเสี่ยงได้สูงขึ้น ให้ความสำคัญกับเงินต้นต่ำลงมา อาจเป็นไปได้ตั้งแต่ความเสี่ยงในระดับต่ำ ไปจนถึงระดับกลาง เพื่อเพิ่มโอกาสสร้างผลตอบแทนที่ดีมากขึ้น เพื่อรับโอกาสที่จะได้ท่องเที่ยวอย่างสะดวกสบายด้วยตั๋วเครื่องบิน First Class แต่ถึงหากประสบผลขาดทุนบ้าง ก็ยังคงได้ไปเที่ยวลดแค่ความสะดวกสบายลงมาบางส่วนเท่านั้น

เป้าหมายไม่สำคัญ (ไม่จำเป็น) และระยะเวลานาน : ตัวอย่างเช่น เป้าหมายเงินของขวัญลูกเมื่อเรียนจบในช่วง 20 ปีข้างหน้า

เป้าหมายสำคัญ (จำเป็น) และระยะเวลานาน : ตัวอย่างเช่น เป้าหมายการเกษียณ ในช่วง 20 ปีข้างหน้า

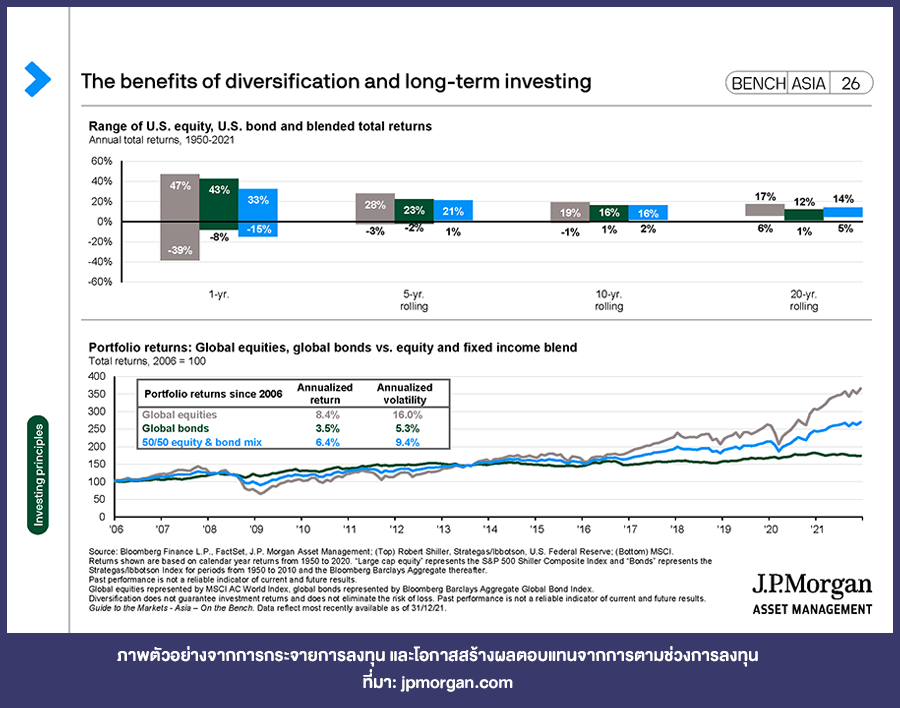

ทั้ง 2 เป้าหมายสุดท้าย มีจุดเหมือนกัน คือ ระยะเวลาที่ยาวนาน ซึ่งเป็นอีกส่วนที่สามารถช่วยกระจายความเสี่ยงได้จากระยะเวลาที่ยาวนานมากกว่า 10 ปีขึ้นไป ซึ่งเป็นเวลาที่มักจะผ่านวัฏจักรเศรษฐกิจทั้งการถดถอย และการขยายตัวถึงขีดสุด ช่วยให้การเพิ่มมูลค่าของการลงทุนมีโอกาสเกิดขึ้นได้มา พร้อมๆ กับลดโอกาสการขาดทุนลงมา สอดคล้องกับสถิติในรูป ที่ระบุว่าแม้จะลงทุนในหุ้น 100% แต่หากลงทุนได้นานถึง 10 ปี ไม่ว่าจะในช่วงเวลาใดโอกาสขาดทุนจะแทบหมดไป คิดเป็นผลตอบแทนต่ำที่สุดเป็นการขาดทุนเพียงประมาณ 1% ต่อปีเท่านั้น

แต่หากประกอบกับการกระจายความเสี่ยงด้วยการถือครองตราสารหนี้ ซึ่งเป็นสินทรัพย์ปลอดภัย 50% จะเห็นได้ว่าผลตอบแทนที่ทำได้ต่ำที่สุดเมื่อลงทุน 10 ปีขึ้นไปนั้นยังอยู่ในระดับเฉลี่ย 2% ต่อปี มากกว่าอัตราเงินดอกเบี้ยเงินฝากในขณะนี้

ดังนั้นแล้วการออมเงินด้วยระยะเวลาที่ยาวนานเช่นนี้ ผู้ออมจึงสามารถที่จะเลือกรับความเสี่ยงได้สูงมากขึ้น เพื่อรับโอกาสสร้างผลตอบแทนที่ดี เพิ่มโอกาสให้รางวัลแก่คุณลูก หรือยกระดับคุณภาพชีวิตหลังเกษียณไปอีกระดับ แต่ก็ไม่สูงเกินไปจนรับผลขาดทุนไม่ได้ และถอดใจเลิกออมไปในที่สุด

จุดที่สำคัญเพิ่มเติมก็คือ การทยอยลดความเสี่ยงลงมา เมื่อเหลือเวลาในการลงทุน หรือ เข้าใกล้ถึงเวลาที่ต้องใช้เงินเหล่านั้นมากขึ้นเรื่อยๆ เช่น อีก 5 ปีเกษียณ หรือ อีก 5 ปีคุณลูกจะเรียนจบ เป็นต้น ควรลดความเสี่ยงลงมาจากระดับสูงสู่ระดับกลาง และในช่วง 2-3 ปีสุดท้าย ที่ควรลดลงมาสู่ระดับต่ำที่สุด เมื่อถึงเวลาที่จำเป็นจะต้องนำเงินมาใช้จ่าย เงินเหล่านั้นจะอยู่ครบพร้อมให้เรานำออกมาใช้

โดยสรุปแล้ว คือ เพื่อนๆ สามารถเริ่มจากการรู้จักตนเองก่อนว่ารับความเสี่ยงได้มากน้อยแค่ไหน เพื่อให้สามารถอยู่กับการลงทุนได้นานที่สุด ช่วยเพิ่มโอกาสสร้างผลตอบแทนที่ดีและไปถึงเป้าหมายได้มากยิ่งขึ้น และต้องรู้จักว่าแต่ละเป้าหมายนั้นมีความสำคัญ และระยะเวลาการออมมากน้อยเพียงใด เพื่อที่จะได้เลือกการกระจายความเสี่ยงให้เหมาะสม เพิ่มโอกาสยกระดับเงินออมบนความเสี่ยงที่เหมาะสมตามแต่ละเป้าหมายและช่วงเวลา