เน็กซัสสรุปภาพรวมตลาดคอนโดกรุงเทพปี 60 ทุบสถิติเปิดตัวสูงสุดในรอบ 10 ปี

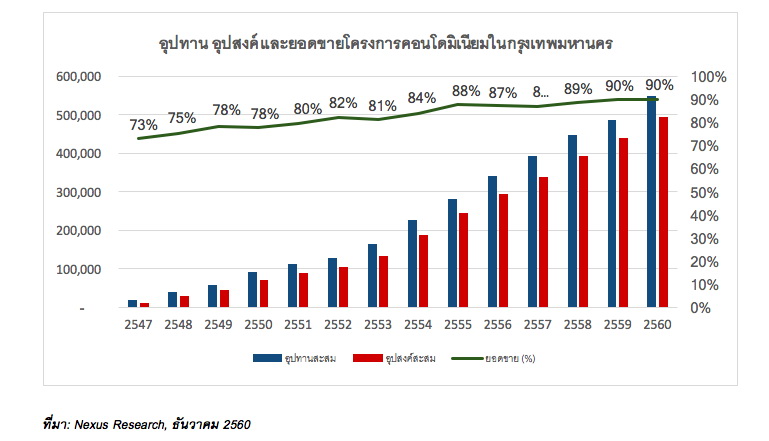

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยผลวิจัยตลาดคอนโดมิเนียมในกรุงเทพปี 2560 และฉายภาพเทรนด์ปี 2561 ว่า ในปี 2560 เป็นปีที่ผู้ประกอบการคอนโดมิเนียมในกรุงเทพ มีการแข่งขันที่ดุเดือด มีอุปทานเสนอขายใหม่จากผู้ประกอบการทั้งรายใหญ่ และรายย่อยถึง 62,700 ยูนิต จาก 128 โครงการ ซึ่งเป็นปีที่มีจำนวนห้องชุดออกสู่ตลาดมากที่สุดในรอบ 10 ปี สาเหตุที่ทำให้อุปทานของคอนโดมิเนียมเพิ่มขึ้นอย่างมากนั้น เนื่องมาจากทั้งผู้ประกอบการขนาดใหญ่ และรายใหม่ยังคงเดินหน้าพัฒนาโครงการอย่างต่อเนื่อง ทั้งยังมีการพัฒนาโครงการขนาดใหญ่เป็นจำนวนมาก ส่งผลให้มีจำนวนห้องชุดรวมทั้งตลาดถึง 550,000 หน่วย โดยมีห้องชุดเปิดตัวใหม่ สูงกว่าอัตราเฉลี่ยห้องชุดที่เปิดตัวในช่วง 5 ปีที่ผ่านมาถึง 15% (ห้องชุดที่เปิดตัวใหม่ในปี 2556 - 2560 มีอัตราเฉลี่ย 53,600 หน่วยต่อปี) และโครงการต่างๆ ก็ยังคงขยายตัวออกไปยังทำเลรอบใจกลางเมือง สำหรับทำเลที่มีอุปทานเพิ่มขึ้นมากที่สุด 3 อันดับแรก คือ 1. พระโขนง - สวนหลวง จำนวน 14,400 หน่วย หรือ 23%

2. พญาไท - รัชดาภิเษก จำนวน 13,200 หน่วย หรือ 21%

3. ธนบุรี - เพชรเกษม จำนวน 8,900 หน่วย หรือ 14%

โดยทั้งหมดคิดเป็นจำนวนหน่วยมากกว่า 58% ของคอนโดมิเนียมที่เปิดใหม่ทั้งหมด

ด้านการขยายวงการเติบโตของการพัฒนาโครงการในแต่ละพื้นที่นั้น เป็นที่ทราบกันดีอยู่แล้วว่าในช่วง 5 ปีที่ผ่านมา ตลาดคอนโดมิเนียมได้ขยายตัวออกไป จากกลางเมืองเป็นอย่างมาก โดยโซนที่มีอัตราการขยายตัวของคอนโดมิเนียมมากที่สุด คือ ธนบุรี - เพชรเกษม โตถึง 107% ตามมาด้วยติวานนท์-รัตนาธิเบศร์ 76% และแจ้งวัฒนะ - ปากเกร็ด 68% เมื่อเทียบกับปี 2559

อุปสงค์

ภาพรวมของอุปสงค์ในปี 2560 นี้ ยังคงเติบโตได้ดี โดยอุปสงค์หรือยอดขายใหม่ในตลาดอยู่ที่ 57,300 หน่วย ซึ่งสูงกว่าอัตราขายเฉลี่ยห้องชุดในช่วง 5 ปีที่ผ่านมาที่ 14% (อัตราขายเฉลี่ยห้องชุดในปี 2555-2559 มีอัตราเฉลี่ย 50,400 หน่วยต่อปี) อย่างไรก็ตาม เมื่อพิจารณาถึงอัตราการขายรวมของคอนโดมิเนียมทั้งตลาด จะยังคงที่อยู่ที่ 90% (ยอดขายรวมของคอนโดมิเนียมสะสมเพิ่มเป็น 496,100 หน่วย) ซึ่งทำให้ ณ ปัจจุบันมี ห้องชุดเหลือขายอยู่ในตลาดทั้งสิ้นประมาณ 53,900 หน่วย

ในปี 2560 คอนโดมิเนียมที่เปิดใหม่ในตลาดมียอดขายเฉลี่ยอยู่ที่ 62% ทั้งนี้ ทำเลที่มีจำนวนห้องชุดที่ขายได้สูงสุด 3 อันดับแรก คือ 1. พระโขนง - สวนหลวง 2. พญาไท - รัชดาภิเษก 3. ปทุมวัน - ราชเทวี โดยพบว่าพระโขนง - สวนหลวง ยังคงเป็นทำเลยอดนิยม มีห้องชุดเปิดใหม่จำนวนมากในทุกปี และยังคงมีอัตราการขายสูงขึ้นอย่างต่อเนื่องเช่นกัน สำหรับทำเลปทุมวัน - ราชเทวี เป็นเขตที่ห้องชุดเปิดใหม่มียอดขายสูงสุด คือ 88%

ราคา

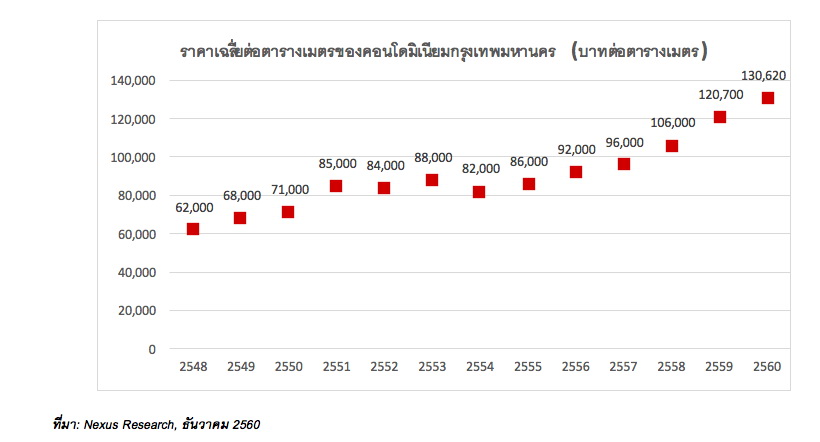

ในปี 2560 ราคาขายเฉลี่ยของคอนโดมิเนียมในกรุงเทพฯ ปรับตัวสูงขึ้นในอัตราที่ลดลง โดยปรับตัวสูงขึ้น 8% จากเดิมเมื่อปี 2559 มีราคาขายเฉลี่ยอยู่ที่ 121,000 บาทต่อตารางเมตร ปรับขึ้นเป็น 130,600 บาทต่อตารางเมตร ในปี 2560 ซึ่งอัตราการเพิ่มขึ้นนี้ ใกล้เคียงอัตราเฉลี่ยของการเติบโตของราคาคอนโดมิเนียมในช่วง 5 ปีที่ผ่านมาที่มีอัตราเพิ่มขึ้นเฉลี่ย 9% ต่อปี อย่างไรก็ตาม เมื่อลงมาดูในรายละเอียดจะพบว่า ทำเลที่มีการปรับขึ้นของราคาคอนโดมิเนียมสูงสุด คือ ในเขตปทุมวัน และราชเทวี โดยราคาคอนโดมิเนียม ปรับตัวสูงขึ้นถึง 16% หรือ 234,000 บาทต่อตารางเมตร ซึ่งปัจจัยมาจากห้องชุดในทำเลนี้ ยังคงเป็นที่ต้องการเป็นอย่างมาก ราคาต้นทุนที่ดินเพิ่มสูงขึ้น และอุปทานใหม่ในเขตนี้ มีจำนวนไม่มากในช่วงระยะเวลาหลายปีที่ผ่านมา ส่วนตลาดคอนโดมิเนียมกลางเมืองนั้น ราคาปรับตัวสูงขึ้นถึง 12% หรือ 210,700 บาทต่อตารางเมตร ซึ่งเป็นไปในทิศทางเดียวกัน เขตยานนาวาและเขตคลองสานที่มียอดขายดี ราคาก็ปรับตัวสูงขึ้นถึง 12% เช่นเดียวกัน สำหรับโครงการในส่วนกรุงเทพชั้นนอก ราคาปรับขึ้นไม่มากนักอยู่ที่ประมาณ 5%

สำหรับคาดการณ์แนวโน้มของตลาดคอนโดมิเนียมในปี 2561 นางนลินรัตน์ กล่าวว่า ในแง่ของอุปทานคาดว่าจะเพิ่มขึ้นอีกไม่ต่ำกว่า 55,000 หน่วย หรือ 10% โดยกรุงเทพชั้นใน และเขตรอบกรุงเทพชั้นใน จะเป็นทำเลที่มีอุปทานใหม่ เกิดขึ้นมาก ในขณะที่กรุงเทพชั้นนอกจะมีจำนวนโครงการที่เปิดใหม่ไม่มากนัก แต่จะมีจำนวนหน่วยต่อโครงการค่อนข้างมาก สำหรับความต้องการห้องชุด จะยังคงเติบโตขึ้นในอัตราที่ใกล้เคียงกันกับอุปทาน ซึ่งจะส่งผลทำให้ห้องชุดในตลาดคงเหลือประมาณ 58,000-60,000 หน่วยในปี 2561

สำหรับระดับราคาคอนโดมิเนียมในตลาดกรุงเทพชั้นใน ปี 2561 คาดว่าจะปรับตัวขึ้นอีกอย่างน้อย 11% ในขณะที่ตลาดกรุงเทพชั้นใน และตลาดรอบนอก ราคาจะปรับตัวขึ้นอีกประมาณ 5-6% ส่งผลให้ราคาเฉลี่ยของตลาดปรับขึ้นอีกอย่างน้อย 8%

ปี 2561 จะเห็นแนวโน้มในการพัฒนาคอนโดมิเนียมทุก segment เข้าไปอยู่ในซอยเล็กเป็นตึก 7-8 ชั้นมากขึ้นอย่างแน่นอน เนื่องจากที่ดินริมถนนใหญ่หายาก และราคาจะยังคงขยับตัวสูงขึ้นอีกอย่างต่อเนื่อง เมื่อพิจารณาความเคลื่อนไหวของตลาดคอนโดมิเนียม โดยแบ่งตาม segment ราคาแล้ว โดยแบ่งเป็น 5 segment คือ 1) ตลาดซูเปอร์ ลักชัวรี่ 2) ตลาดลักชัวรี่ 3) ตลาดไฮเอนด์ 4) ตลาดคอนโดระดับกลาง และ 5) ตลาดซิตี้คอนโด

สำหรับตลาดซูเปอร์ลักชัวรี่ และตลาดลักชัวรี่ จะพบว่าผู้ประกอบการรายใหญ่และรายใหม่ๆ ยังคงให้ความสนใจกับตลาดนี้เช่นเดิม แนวโน้มด้านราคา คาดว่าจะยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง ในขณะที่กลุ่มผู้ซื้อจะขยายวงกว้างออกไปยังตลาดต่างชาติ โดยกลุ่มต่างชาตินี้จะมีทั้งที่ซื้อไว้ลงทุน และซื้อไว้เพื่อเป็นบ้านหลังที่สองเพิ่มมากขึ้น ซึ่งการเข้ามาของต่างชาตินั้น นอกจากจะเข้ามาในฐานะผู้ซื้อแล้ว ยังเข้ามาในภาพของผู้ร่วมทุนอีกด้วย ซึ่งทุนต่างชาติที่เข้ามาลงทุนในตลาดระดับนี้ ช่วยทำให้ผู้ซื้อเกิดความเชื่อมั่นได้มากยิ่งขึ้นตามไปด้วย

ตลาดไฮเอนด์ ผู้พัฒนาโครงการส่วนใหญ่ จะยังคงเป็นรายใหญ่ที่หาซื้อที่ดินทำเลติดรถไฟฟ้ากลางเมืองได้ แต่อย่างไรก็ตาม ด้วยราคาคอนโดมิเนียมในตลาดนี้ จะมีผู้ซื้อในวงจำกัด ส่วนตลาดคอนโดระดับกลาง ยังคงเป็นโครงการที่อยู่บริเวณรอบใจกลางเมือง อยู่ใกล้รถไฟฟ้า ซึ่งจะเป็นตลาดที่ผู้ซื้อส่วนใหญ่มีรายได้ที่มั่นคง ต้องการที่อยู่อาศัยเพื่ออยู่จริง ทำให้ผู้พัฒนาสินค้ามีความจำเป็นที่จะต้องพัฒนา ให้ตอบรับกับไลฟ์สไตล์ของคนกลุ่มนี้ได้อย่างแท้จริง

ตลาดซิตี้คอนโด เงื่อนไขด้านราคายังคงเป็นปัจจัยหลักในการตัดสินใจของผู้ซื้อ ดังนั้น ผู้ประกอบการควรต้องบริหารต้นทุนให้ดี เพื่อให้ได้ราคาขายที่ดี ทั้งยังต้องพิจารณาไปจนถึงเรื่องเงื่อนไขการจ่ายเงินของลูกค้า และการผ่อนชำระกับทางธนาคารที่ไม่กระทบกระเทือนค่าใช้จ่ายของผู้ซื้อมากนัก

คาดการณ์แนวโน้มตลาดอสังหาริมทรัพย์ในอนาคตทั้งระยะสั้น และระยะกลาง

นางนลินรัตน์ คาดการณ์แนวโน้มตลาดที่อยู่อาศัยในระยะสั้นและระยะกลางว่า การมองเทรนด์ของอสังหาฯ ในอนาคต จะขอมองจากการประมาณการอัตราการเติบโตทางเศรษฐกิจของประเทศ(GDP) เป็นหลัก ซึ่งประมาณการ GDP ที่รัฐบาลได้วางไว้ในปี 2560-2563 คือ ประมาณการที่ 4% ซึ่งตัวเลขนี้ น่าจะสะท้อนให้เห็นว่าการเติบโตของเศรษฐกิจในภาคส่วนต่างๆ ในประเทศน่าจะเป็นไปได้ด้วยดี แต่เมื่อมองลึกลงมาที่ segment อสังหาฯ เรายังคงต้องพิจารณาจากปัจจัยเสี่ยงต่างๆ ทั้งภายในและภายนอกประเทศ ที่จะส่งผลกระทบต่อการเติบโตของตลาดอสังหาริมทรัพย์อย่างมีนัยสำคัญ ซึ่งปัจจัยดังกล่าว ได้แก่ พัฒนาการทางเศรษฐกิจของประเทศเพื่อนบ้าน เนื่องจากภายในอีก 10 ปีข้างหน้า ประเทศจาก CLMV เหล่านี้ อาจสามารถพัฒนาให้ทันประเทศไทยได้ เมื่อประเทศเหล่านี้พัฒนาและยังมีโอกาสที่จะเติบโตขึ้นอย่างต่อเนื่อง ย่อมส่งผลให้เม็ดเงินซึ่งเคยเข้ามาลงทุนที่ประเทศไทย โดนกระจายออกไปยังประเทศเพื่อนบ้าน การเข้ามาซื้ออสังหาฯ ในไทยจากชาวต่างชาติ อาจจะเริ่มน้อยลง เนื่องจากมีทางเลือกที่เพิ่มมากขึ้นของเพื่อนบ้าน หรือหากมองในด้านปัจจัยภายใน ซึ่งอีกไม่กี่ปี ไทยจะเดินเข้าสู่สังคมผู้สูงอายุ อันจะส่งผลให้ที่อยู่อาศัย ต้องปรับเปลี่ยนไปเพื่อรองรับวิถีชีวิตของคนสูงอายุ หรือแม้กระทั่งการพัฒนาการทางเทคโนโลยีที่รวดเร็ว และเข้าถึงวิถีชีวิตของคน ซึ่งย่อมมีอิทธิพลกับการอยู่อาศัยอย่างแน่นอน

ทั้งหมดที่กล่าวมาสามารถสรุปได้เป็น 3 แนวทาง ในการกล่าวถึงแนวโน้มการอยู่อาศัยในอนาคต คือ การลงทุน เทรนด์ของการอยู่อาศัย และทำเลที่ตั้ง เทรนด์ที่ 1 ด้านการลงทุน เราจะพบว่าผู้ประกอบการจะหันมาพัฒนา โครงการสิทธิการเช่าระยะยาว (Leasehold) บนที่ดินขนาดใหญ่ที่มีศักยภาพ และที่สามารถพัฒนาเป็นโครงการอสังหาริมทรัพย์ มีการครอบครองโดยหน่วยงานรัฐบาล โดยผู้ประกอบการได้นำมาพัฒนาเป็นโครงการเมกะโปรเจค (Mega Project) ที่ผสมผสานการใช้พื้นที่ ในด้านของผู้ซื้อเอง ก็หันมาให้ความสนใจมากขึ้นเนื่องจากถูกกว่า นอกจากนี้เราจะเห็นการพัฒนาโครงการแบบผสมผสาน (Mixed-used) เพื่อกระจายความเสี่ยงในการพัฒนาโครงการ ลดการแข่งขันทางธุรกิจมากขึ้น และตลาดต่างประเทศ ก็ยังคงเข้ามาเพิ่มบทบาทความสำคัญ ทั้งในแง่การลงทุนขนาดใหญ่และรายย่อย บริษัทต่างชาติจะให้ความสนใจร่วมลงทุนกับผู้พัฒนาโครงการในไทย ทั้งรายใหญ่และรายย่อยหลายโครงการ โดยมีแนวโน้มที่จะนำเงินลงทุนและเทคโนโลยีเข้ามาร่วมพัฒนาโครงการ โดยกลุ่มร่วมทุนต่างชาติที่ให้ความสนใจนั้น มีมาจากหลายประเทศ อาทิ ญี่ปุ่น จีน ฮ่องกง ในขณะเดียวกันนักลงทุนรายย่อยต่างชาติที่ซื้อห้อง เพื่อลงทุนระยะยาวและปล่อยเช่า ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

เทรนด์ที่ 2 ด้านการอยู่อาศัยในอนาคต เราจะเห็นได้ว่าปัจจัยทางด้านประชากรศาสตร์ ที่ประเทศไทยมีแนวโน้มที่จะเป็นสังคมผู้สูงอายุมากขึ้น ดังนั้น การเกิดตลาดที่เป็นบ้านสำหรับผู้สูงอายุ (Senior Home หรือ Elderly Care) จะเกิดขึ้นเพื่อตอบโจทย์สังคมไทย และจะเป็นสินค้าที่จะเกิดขึ้นอย่างต่อเนื่อง ดังนั้น การจะทำให้ผู้บริโภคชาวไทยยอมรับ และปรับเข้ากับไลฟ์สไตล์คนไทยได้นั้น เป็นความท้าทายหลักของสินค้าประเภทนี้ ในขณะเดียวกันเทคโนโลยีที่เข้าถึงไลฟ์สไตล์ของคนได้อย่างรวดเร็ว ผู้ประกอบการจึงยิ่งต้องพัฒนาที่อยู่อาศัย ให้ตอบโจทย์ให้ทันความเปลี่ยนแปลงเหล่านี้ได้เช่นกัน คือ บ้านที่มาพร้อมกับเทคโนโลยี นอกจากนี้แนวคิดของการมี บ้านที่อยู่อาศัยได้จริง เช่น ห้องขนาดเล็กแต่มีพื้นที่ส่วนกลางขนาดใหญ่ บ้านที่อยู่อาศัยได้อย่างยั่งยืนด้วยคุณภาพของการก่อสร้าง สุดท้าย บ้านที่เป็นมิตรกับสังคมและสิ่งแวดล้อม ที่ทำให้ผู้อาศัยได้รู้สึกผ่อนคลายและเป็นบ้านที่อยู่อาศัยได้ในระยะยาว

เทรนด์ที่ 3 ด้านทำเลที่ตั้ง ซึ่งยังคงเป็นปัจจัยสำคัญที่จะชี้นำแนวโน้มการอยู่อาศัย โดยทำเลที่ตั้งที่น่าสนใจ สำหรับตลาดที่อยู่อาศัยประเภทคอนโดมิเนียม แบ่งออกเป็น 3 กลุ่มหลัก กลุ่มแรกเป็นกลุ่มทำเลใจกลางเมือง โดยใจกลางเมืองจะถูกกำหนดเป็นศูนย์กลางขนาดย่อม (Node) มากขึ้น เช่น พร้อมพงษ์ถึงทองหล่อเป็นแหล่งศูนย์กลาง luxury lifestyle ที่มีทั้งคอนโดมิเนียมและบ้านราคาสูง รวมถึงแหล่งท่องเที่ยวและร้านอาหารชิคๆ มากมาย ศูนย์กลางธุรกิจใหม่แถบแยกรัชดา พระราม 9 ทำเลศูนย์กลางของย่านเมืองเก่าเยาวราชเจริญกรุง และศูนย์กลางที่อยู่อาศัยระดับลักชัวรี่ อาทิ หลังสวน เพลินจิต กลุ่มทำเลที่สองกลุ่มทำเลติดรถไฟฟ้า ซึ่งจะเป็นทำเลที่ควรต้องคำนึงถึงอย่างมาก เพราะการพัฒนาระบบขนส่งมวลชนสาธารณะที่ดี ย่อมส่งผลถึงการเติบโตของอสังหาริมทรัพย์ตามไปด้วย โดยทำเลที่น่าจับตามองมากที่สุด คือ บางซื่อ เนื่องจากทางภาครัฐกำลังพยายามที่จะผลักดันเป็น Transit Oriented Development (TOD) เป็นหนึ่งในทำเลที่น่าจับตามอง ส่วนต่อขยายของรถไฟฟ้าที่กำลังก่อสร้างสายสีเขียว สีเหลือง และสีส้ม ยังคงมีความน่าสนใจ และสุดท้ายเป็นกลุ่มทำเลริมแม่น้ำ ไม่ว่าจะเป็นบริเวณเจริญนคร เจริญกรุงที่กำลังจะเป็นศูนย์กลาง ช้อปปิ้งและไลฟ์สไตล์ใหม่

การเติบโตของอสังหาริมทรัพย์ คือ การเติบโตแบบลูกโซ่ เป็นวงจรที่เกี่ยวเนื่องกันไปทั้งระบบ เมื่อเรามองเห็นการเปลี่ยนแปลงของภาวะเศรษฐกิจ สังคม วัฒนธรรม เทคโนโลยีที่พัฒนาการอย่างรวดเร็ว ทั้งในระดับประเทศ และระดับโลก ล้วนเป็นสิ่งที่ผู้ประกอบการต้องให้ความสำคัญทั้งสิ้น